Dividend Reinvestment Plan (DRIP)

Ausschüttungen automatisch reinvestieren lassen

Viele Anleger freuen sich über eine Dividende als laufendes Einkommen. Wer die Ausschüttungen jedoch nicht als Barauszahlung nutzen möchte, kann sie direkt wieder anlegen. Genau hier setzt der Dividend Reinvestment Plan (DRIP) an. Bei dieser Dividendenstrategie werden die erhaltenen Erträge automatisch oder manuell in dieselben Aktien, ETFs oder Fonds reinvestiert. Das Ziel ist dabei nicht das sofortige Einkommen, sondern Kapitalwachstum, Disziplin und ein möglichst effizienter Vermögensaufbau über viele Jahre und Jahrzehnte hinweg.

Doch wie funktioniert ein solcher Plan genau? Welche Vor- und Nachteile haben DRIPs? Für welche Anleger ist ein solches Reinvestment sinnvoll? Und welche steuerlichen Aspekte solltest du kennen?

In diesem Artikel gehen wir auf die wichtigsten Begriffe, die Funktionsweise sowie die Chancen und Risiken der Wiederanlage von Dividenden ein. Wir zeigen dir, wann sich ein DRIP als langfristige Lösung für dein Portfolio eignet.

Das Wichtigste in Kürze: Alles über die automatische Wiederanlage von Dividenden

DRIP: Bei einem Dividend Reinvestment Plan (DRIP) wird eine Dividende oder Ausschüttung automatisch oder manuell in dasselbe Wertpapier reinvestiert.

Zinseszinseffekt: Durch den Zinseszinseffekt erzeugen reinvestierte Ausschüttungen im Zeitablauf zusätzliche Erträge und können das Kapitalwachstum deutlich beschleunigen.

Wiederanlage: Die Wiederanlage kann über einen Broker automatisch, mithilfe einer speziellen Programm-Funktion oder durch eigene Aktienkäufe nach der Ausschüttung erfolgen.

Steuern: Dividenden und Ausschüttungen bleiben in Deutschland steuerpflichtig, auch wenn sie direkt wieder reinvestiert werden. Das mindert den Zinseszinseffekt.

Eignung: DRIPs sind vor allem für langfristige Anleger geeignet, die kein laufendes Einkommen aus Ausschüttungen benötigen. Besonders automatisierte DRIPs sind bequem, indem sie dir Zeit und Aufwand sparen. Auf Gebühren und Steuern ist zu achten.

Jetzt klein starten: Mit dem ING Direkt-Depot investierst du schon ab 1 Euro in ETF-Sparpläne – inklusive kostenloser Depotführung und Wertpapierhandel direkt in der App.

Was ist ein Dividend Reinvestment Plan?

Ein Dividend Reinvestment Plan (DRIP) ist ein Programm, bei dem eine ausgeschüttete Dividende oder Ausschüttung aus einem ETFs oder Fonds nicht ausgezahlt, sondern wieder angelegt wird. Diese erneute Investition kann manuell erfolgen oder automatisch durch die depotführende Stelle ausgelöst werden. Das Ziel eines DRIP besteht darin, aus laufenden Ausschüttungen zusätzliche Aktienkäufe oder neue Fondsanteile zu finanzieren. Automatische DRIPs sind bequem und steigern das exponentielle Wachstum ohne manuell aktiv werden zu müssen.

Das Prinzip ist einfach: Ein Unternehmen oder Fonds schüttet Erträge aus. Diese werden nicht als Barauszahlung genutzt, sondern unmittelbar wieder investiert. Dadurch steigt die Anzahl der Aktien oder Fondsanteile. Auf diese größere Basis können künftig wiederum neue Erträge entfallen.

Das ist besonders für langfristige Investoren interessant, da sich die regelmäßige Wiederanlage über viele Jahre und Jahrzehnte hinweg deutlich auf das Vermögen auswirken kann.

Welche Broker bieten die automatische Wiederanlage an?

In unserem Depot Vergleich haben wir im Test von allen wichtigen Direktbanken und Neobrokern auch geschaut, wer die automatische Wiederanlage von Ausschüttungen anbietet. Hier sind die Anbieter, die Dividend Reinvestment Pläne ermöglichen, geordnet nach Funktionalität und dem Testergebnis aus unserem Depot Vergleich.

| Depotanbieter | Automatische Wiederanlage von ETF-Ausschüttungen | Automatische Wiederanlage von Aktien-Dividenden | Zum Anbieter |

|---|---|---|---|

| Finanzen.net Zero | Ja | Ja | Finanzen.net Zero Depot eröffnen * |

| Scalable Capital | Ja | Ja | Scalable Capital Depot eröffnen * |

| ING | Ja | Ja | ING Depot eröffnen * |

| Flatex | Ja | Ja | Flatex Depot eröffnen * |

| Consorsbank | Ja | Ja | Consorsbank Depot eröffnen * |

| Maxblue | Ja | Ja | Maxblue Depot eröffnen * |

| Finvesto | Ja | Nein | Finvesto Depot eröffnen * |

| Fidelity | Ja | - | Fidelity Depot eröffnen * |

Ergebnis: Die Broker Finanzen.net Zero *, Scalable Capital * und die ING * sind für die automatische Wiederanlage von ETF-Ausschüttungen und Aktien-Dividenden besonders empfehlenswert.

Wie funktioniert ein DRIP?

Die Funktionsweise eines DRIP lässt sich in wenigen Schritten erklären:

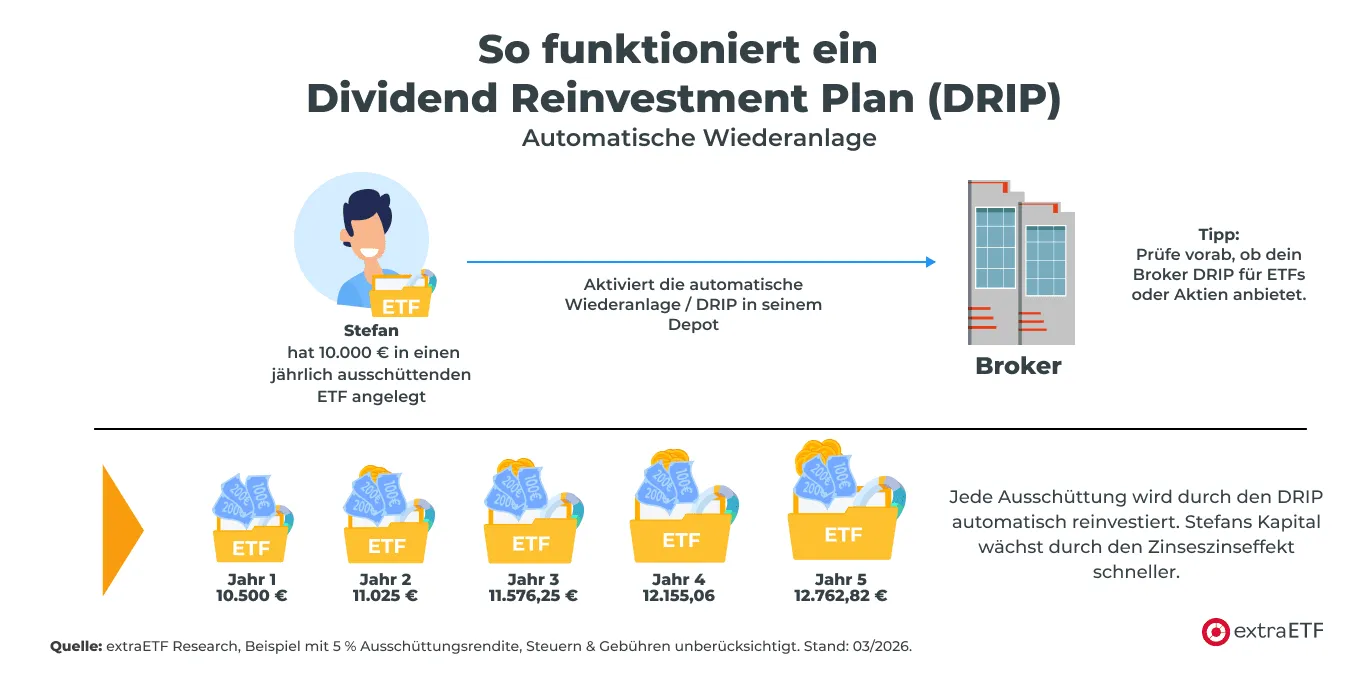

Zunächst erfolgt die Ausschüttung der Dividende oder ETF-Ausschüttung. Anschließend wird der Betrag dem Verrechnungskonto gutgeschrieben. In Deutschland ist dieser Ertrag grundsätzlich steuerpflichtig, weshalb vor der Wiederanlage in der Regel zunächst die Steuern auf Kapitalerträge berücksichtigt werden. Der verbleibende Nettobetrag wird dann automatisch oder manuell wieder (re)investiert.

Diese vereinfachte Beispielgrafik zeigt, wie ein Dividend Reinvestment Plan funktioniert (ohne Berücksichtigung von Steuern und Gebühren):

Je nach Ausgestaltung des Angebots kann die Wiederanlage auf unterschiedliche Weise und zu unterschiedlichen Konditionen erfolgen.

Automatische Wiederanlage

Bei der automatischen Variante wird die Ausschüttung ohne weiteres Zutun des Anlegers erneut angelegt. Das spart Zeit, fördert die Disziplin und sorgt dafür, dass das Geld möglichst schnell wieder am Markt arbeitet. Der Zinseszinseffekt kann so besonders effektiv wirken.

Wiederanlage in Bruchstücke

Moderne Systeme ermöglichen den Kauf von Bruchteilen oder Bruchstücken. Dadurch können auch kleinere Ausschüttungen vollständig reinvestiert werden. Das ist vor allem für kleinere Depots und bei häufigen Ausschüttungen hilfreich.

Manuelle Reinvestition

Bei dieser Variante entscheidet der Anleger selbst, wann der erhaltene Betrag erneut investiert wird. Das schafft Flexibilität, da Ausschüttungen gesammelt oder für andere Zwecke genutzt werden können. Gleichzeitig besteht aber das Risiko, dass die Wiederanlage aufgeschoben oder vergessen wird.

Der beste Portfolio Tracker für dein Vermögen

Überwache dein Portfolio und analysiere ETFs, Aktien, Fonds und Kryptowährungen mit dem besten Portfolio Tracker – einfach und sicher.

- Verwalte deine Konten und Depots an einem Ort

- Überwache Kennzahlen, Kurse und deine Performance

- Vergleiche dein Portfolio mit anderen Strategien

- Optimiere deine Anlageentscheidungen

Warum ist der Zinseszinseffekt so wichtig?

Der Zinseszinseffekt tritt bei einem DRIP ein, wenn bereits erhaltene Erträge nicht aus dem Depot entnommen oder verkonsumiert, sondern wieder angelegt werden. Durch diese Reinvestition wächst das investierte Kapital und künftige Ausschüttungen werden auf einer größeren Basis berechnet.

Ein einfaches Beispiel bei einer Aktiengesellschaft, z.B. einem Dividenden-Aristokraten, veranschaulicht den Effekt: Wer 100 Aktien davon hält und dafür eine Dividende ausgeschüttet bekommt, kann durch deren Reinvestition zusätzliche Aktien oder Bruchstücke davon erwerben. Steigt dadurch der Aktienbestand, erhöht sich künftig auch die Basis für weitere Ausschüttungen. So kann sich die Rendite mit der Zeit verbessern. Derselbe Effekt zeigt sich u.a. bei der Wertentwicklung von ausschüttenden ETFs und wird besonders deutlich, wenn die Ausschüttungen regelmäßig erfolgen, beispielsweise einmal pro Quartal oder jährlich, und die Strategie über viele Jahre oder Jahrzehnte beibehalten wird.

Für wen eignet sich ein Dividend Reinvestment Plan (DRIP)?

Ein DRIP eignet sich vor allem für Anleger, die die ausgeschütteten Gelder nicht sofort als Einkommen benötigen und auf einen langfristigen Vermögensaufbau setzen. Wer seine Strategie über viele Jahre konsequent verfolgen möchte, kann von der Automatisierung und dem Zinseszinseffekt profitieren.

Ein DRIP kann besonders sinnvoll sein, wenn:

- der Fokus auf langfristigem Wachstum liegt

- Ausschüttungen nicht für den laufenden Lebensunterhalt benötigt werden

- das Portfolio diszipliniert aufgebaut werden soll

- kleine Erträge effizient wieder investiert werden sollen

- die regelmäßige Wiederanlage zur eigenen Anlagestrategie passt

Ein DRIP ist weniger geeignet, wenn Ausschüttungen bewusst als passives Einkommen für eine Barauszahlung gewünscht sind oder wenn ein Anleger selbst flexibel über jede einzelne Wiederanlage entscheiden möchte. Bei Thesaurierenden ETFs oder Fonds sowie Wachstumsaktien ohne Dividende macht ein DRIP keinen Sinn.

DRIP oder Barauszahlung?

Ob eine Reinvestition oder Barauszahlung besser ist, hängt vor allem vom Ziel des Anlegers ab. Wer auf laufendes Einkommen setzt, etwa zur Ergänzung im Ruhestand zum Schließen der Rentenlücke, wird Ausschüttungen eher entnehmen wollen. Wer dagegen auf langfristiges Kapitalwachstum ausgerichtet ist, profitiert eher von einer systematischen Wiederanlage.

Ein DRIP ist also keine allgemeingültig bessere Lösung, sondern vor allem eine Frage der persönlichen Strategie, der gewünschten Flexibilität und des Anlageziels.

Schon gewusst? DRIP im Vergleich zu thesaurierenden Anlagen

Ein interessanter Vergleich ergibt sich mit thesaurierenden Fonds oder ETFs. Dort werden die Erträge nicht ausgezahlt, sondern direkt wieder innerhalb des Produkts angelegt. Bei einem DRIP erfolgt die Wiederanlage dagegen erst nach der Ausschüttung.

Dieser Unterschied ist für Anleger relevant, da bei einem DRIP die Ausschüttung sichtbar bleibt, steuerlich aber dennoch wie eine normale Dividende behandelt wird. Ein thesaurierendes Produkt kann für manche Investoren einfacher sein, während ein DRIP mehr Transparenz und mitunter mehr Flexibilität bietet.

Steuerliche Aspekte eines DRIP

In Deutschland unterliegen Dividenden und ETF-Ausschüttungen grundsätzlich der Kapitalertragsteuer, dem Solidaritätszuschlag und ggf. der Kirchensteuer. Das gilt unabhängig davon, ob der Betrag ausgezahlt oder sofort wieder investiert wird.

Ein DRIP ist also nicht automatisch steueroptimierter, nur weil das Geld im Markt bleibt. Zunächst erfolgt die steuerliche Behandlung der Dividende oder Ausschüttung und anschließend wird der Nettobetrag reinvestiert. Der Vorteil liegt somit nicht in einer Steuerersparnis, sondern in der schnellen Wiederanlage des verbleibenden Kapitals und bei automatischen DRIPs in dessen bequemen Ablauf ohne Zutun des Anlegers.

In manchen Ländern existieren steuerbegünstigte Modelle für Vorsorgekonten, in denen Wiederanlagen besonders attraktiv sein können. Mit dem Altersvorsorgedepot ist soetwas in Deutschland auch geplant. Für deutsche Anleger bleibt jedoch generell entscheidend, dass Dividenden grundsätzlich steuerpflichtig sind.

Welche Rolle spielen Marktpreis, Kurs und Marktschwankungen?

Die automatische Wiederanlage ist zwar konsequent, hat aber auch eine Kehrseite. Wer regelmäßig automatisiert mit einem DRIP reinvestiert, kauft automatisch zum jeweils gültigen Marktpreis. Das kann bei günstigen Kursen vorteilhaft sein, führt aber ebenso dazu, dass in Phasen steigender Bewertungen oder einer schwachen Marktentwicklung investiert wird.

Genau hier zeigt sich die Wechselwirkung zwischen Cost-Average-Effekt, Marktschwankungen und Kursrisiko. Langfristig kann das regelmäßige Nachkaufen sinnvoll sein. Kurzfristig bleibt die Entwicklung jedoch unsicher.

Vorteile von Dividend Reinvestment Plans

- Zinseszinseffekt: Durch die Reinvestition von Ausschüttungen entstehen im Zeitverlauf neue Erträge, die das Kapitalwachstum beschleunigen können.

- Automatisierung: Die Wiederanlage erfolgt ohne ständige manuelle Entscheidungen und spart somit Zeit und Aufwand.

- Disziplin: Ausschüttungen werden konsequent reinvestiert, statt auf dem Konto zu verbleiben oder konsumiert zu werden.

- Durchschnittskosteneffekt: Regelmäßige Reinvestitionen können zu Käufen bei unterschiedlichen Kursen führen und so den Durchschnittspreis glätten.

- Vermögensaufbau: Durch die fortlaufende Wiederanlage steigt der Bestand an Anteilen oder Aktien und damit langfristig die Basis für weitere Erträge.

Nachteile von Dividend Reinvestment Plans

- Flexibilität: Automatisch reinvestierte Dividenden können nicht unmittelbar als Barauszahlung für andere Zwecke verwendet werden.

- Steuerpflicht: Auch direkt wiederangelegte Ausschüttungen bleiben steuerpflichtig und werden nicht steuerfrei behandelt.

- Kursrisiko: Die Wiederanlage erfolgt unabhängig davon, ob der aktuelle Marktpreis günstig oder ungünstig ist.

- Kosten: Gebühren oder Mindestbeträge können den positiven Effekt der Wiederanlage verringern.

- Abhängigkeit: Wenn immer wieder in dasselbe Wertpapier investiert wird, kann sich das Konzentrationsrisiko im Portfolio erhöhen.

Fazit: DRIP im Depot Vergleich: Das sind die besten Broker

Ein Dividend-Reinvestment-Plan ist für Anleger, die auf langfristige Wiederanlage, Disziplin und kontinuierlichen Vermögensaufbau setzen, ein sinnvoller Baustein. Die Kombination aus Automatisierung, Zinseszinseffekt und effizienter Ausschüttungsnutzung macht DRIPs insbesondere für langfristige Strategien attraktiv.

Gleichzeitig sollte berücksichtigt werden, dass Dividenden und Ausschüttungen beim Realisieren der Erträge auch vor dem direkten Reinvestment steuerpflichtig sind und die Flexibilität, die Kosten und das Kursrisiko in die persönliche Entscheidung einbezogen werden müssen. Ein DRIP ist deshalb vor allem für Anleger interessant, die Ausschüttungen nicht als laufendes Einkommen benötigen, sondern sie gezielt für weiteres Wachstum einsetzen möchten.

Auf Basis der Funktionalität und des Gesamtergebnisses aus unserem Depot Vergleich sind Finanzen.net Zero *, Scalable Capital * und die ING * für die automatische Wiederanlage von ETF-Ausschüttungen und Aktien-Dividenden besonders empfehlenswert.

Du bekommst Dividenden und hast die Übersicht darüber verloren? Der Portfolio Tracker hilft dir professionell alle Dividenden und Ausschüttungen deiner Wertpapiere stets im Blick zu behalten.

Weitere Fragen zu DRIP

Affiliate Hinweis *

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du über diesen Link etwas kaufst oder abschließt, erhalten wir eine Vergütung des Anbieters. Dir entstehen dadurch keine Nachteile oder Mehrkosten. Wir verwenden diese Einnahmen, um unser kostenfreies Angebot zu finanzieren. Vielen Dank für deine Unterstützung.

- Alles über die automatische Wiederanlage von Dividenden

- Was ist ein Dividend Reinvestment Plan?

- Welche Broker bieten die automatische Wiederanlage an?

- Wie funktioniert ein DRIP?

- Warum ist der Zinseszinseffekt so wichtig?

- Für wen eignet sich ein Dividend Reinvestment Plan (DRIP)?

- DRIP oder Barauszahlung?

- DRIP im Vergleich zu thesaurierenden Anlagen

- Steuerliche Aspekte eines DRIP

- Welche Rolle spielen Marktpreis, Kurs und Marktschwankungen?

- DRIP im Depot Vergleich: Das sind die besten Broker

- Weitere Fragen zu DRIP