Arten der Renditeberechnung

Methoden, Beispiele und Tipps für Anleger

Die Rendite ist eine der wichtigsten Kennzahlen für jede Geldanlage. Sie zeigt, wie erfolgreich eine Investition war, indem sie den Gewinn zum eingesetzten Kapital ins Verhältnis setzt. Auf diese Weise wird der Erfolg deiner Geldanlage messbar und vergleichbar. Unabhängig davon, um welche Anlageform, also z.B. ETFs, Aktien, Anleihen oder Immobilien, es sich handelt.

Doch die Renditeberechnung ist nicht einheitlich: Es gibt verschiedene Arten der Berechnung, die zu unterschiedlichen Ergebnissen führen können. Die Resultate können wiederum jeweils etwas anderes aussagen und können dadurch schließlich zu unterschiedlichen Schlüssen führen.

In diesem Ratgeber erklären wir dir die wichtigsten Methoden, zeigen dir anhand von Beispielen, wie sie funktionieren, geben dir praktische Tools zur Renditeberechnung an die Hand und zeigen dir übersichtlich, welche Berechnungsmethoden für welche Anlageformen am besten geeignet sind.

Übersicht: Renditearten, Definition und Nutzen

In dieser Tabelle erhältst du einen kompakten Überblick über die wichtigsten Renditearten, ihre Verwendung und ihren praktischen Nutzen.

| Art der Rendite | Definition | Nutzen für Anleger |

|---|---|---|

| Bruttorendite (Gross Return) | Rendite, ohne Abzug von Steuern und Kosten. Ein- und Auszahlungen nicht miteinbezogen. Nur Anfangs- und Endzeitpunkt berücksichtigt. | Einfacher Überblick zum nominalen Wertzuwachs |

| Nettorendite (Net Return) | Rendite nach Abzug von Steuern und Kosten | Realistische Einschätzung des Ertrags der Geldanlage |

| Gesamtrendite (Total Return) | Summe aus Kursgewinn und Dividende bzw. Ausschüttung | Besserer Vergleich von Aktien bzw. ETFs |

| Dividendenrendite bzw. Ausschüttungsrendite | Verhältnis der Dividende / Ausschüttung zum Aktienkurs / ETF-Kurs | Zum Einschätzen der Ausschüttungsstärke |

| Reale Rendite | Rendite des Investments abzüglich der Inflation | Die Realrendite berücksichtigt zusätzlich den Kaufkraftverlust |

| Arithmetische Rendite | Durchschnitt von mehreren Jahresrenditen, ohne Zinseszinseffekt | Einfacher Durchschnitt, aber oft verzerrt |

| Geometrische Rendite (CAGR) | Durchschnittliche Rendite mit Zinseszinseffekt | Realistisch benötigte Rendite unter Berücksichtigung des Zinseszinseffekts |

| Zeitgewichtete Rendite (TWR, TWROR, TTWROR) | Tatsächliche Performance eines Portfolios oder Wertpapiers, unabhängig von Ein- und Auszahlungen | Ermöglicht einen fairen Vergleich der Performance verschiedener Anlageprodukte wie ETFs/Fonds, Portfolios oder Benchmarks |

| Interner Zinsfuß (IZF), Kapitalgewichtete Rendite (Internal Rate of Return = IRR) | Durchschnittlicher Zinssatz pro Jahr einer komplexen Investition mit Ein- und Auszahlungen | Vergleich der persönlichen Portfoliorendite mit anderen Investitionsmöglichkeiten |

Jetzt klein starten: Mit dem ING Direkt-Depot investierst du schon ab 1 Euro in ETF-Sparpläne – inklusive kostenloser Depotführung und Wertpapierhandel direkt in der App.

Was ist die Gesamtrendite?

Die Gesamtrendite (Total Return) einer Geldanlage ist die Summe aus Kursgewinnen und den laufenden Erträgen, wie Dividenden, Ausschüttungen, Kupons oder Zinsen. Sie zeigt somit die vollständige Wertentwicklung einer Geldanlage.

Es gilt:

Gesamtrendite = Kursrendite + Erträge

Für Anleger ist die Gesamtrendite die zentrale Kennzahl, um verschiedene Investments realistisch miteinander im Vergleich zu bewerten.

Auf extraETF werden die ETF-Renditen als Netto-Gesamtrenditen ausgewiesen. Das bedeutet, dass die Renditekennzahlen und Charts standardmäßig Kursgewinne und Ausschüttungen enthalten, die Produktkosten (TER) jedoch bereits abgezogen sind.

Damit ist ein fairer Vergleich von thesaurierenden und ausschüttenden ETFs möglich.

Die Aktienrendite wird auf extraETF als Bruttorendite ausgewiesen. Die Dividendenrendite ist weder in den Renditekennzahlen noch im Chart enthalten.

Die Gesamtrendite kann die bei Banken und Brokern beliebte Bruttorendite (Rendite vor Abzug von Steuern und Kosten) oder die Nettorendite (Rendite nach Abzug von Steuern und Kosten) bezeichnen. Die Nettorendite ermöglicht dir eine realistischere Einschätzung der Erträge, die du ohne Abgaben und ohne Gebühren zur Verfügung hast.

Übrigens: Auf den ETF-Profilseiten kannst du dir im Tab „Chart“ den Kursverlauf eines ETFs mit und ohne inkludierte Ausschüttungen anzeigen lassen. So siehst du, welchen Einfluss die Ausschüttungen auf die Gesamtrendite haben.

Wie kann ich die einfache Rendite berechnen?

Die einfache Rendite setzt den Gewinn oder Verlust ins Verhältnis zum eingesetzten Kapital. Da hierbei keine Ein- oder Auszahlungen während der Laufzeit und auch nicht der Zeitraum berücksichtigt werden, eignet sich die einfache Rendite nur für einen groben Überblick. Bei der einfachen Rendite wird somit ausschließlich der Anfangszeitpunkt und der Endzeitpunkt einer Investition berücksichtigt.

Die Berechnung der einfachen Rendite ist gleichzusetzen mit der Berechnung der Bruttorendite bzw. der Nominalrendite, da sich die Begriffe synonym verwenden lassen. In allen Fällen bleiben Steuern und Kosten jeweils unberücksichtigt.

Es gilt:

Bruttorendite (Prozent) = (Gewinn x 100) / Investiertes Kapital

Die einfache Rendite, die auf Englisch „return“ heißt, wird meist im Wertpapierdepot deines Brokers oder deiner Bank eingeblendet.

Ein Beispiel: Stefan hat vor 3 Jahren Anteile eines thesaurierenden ETFs im Wert von 10.000 Euro gekauft. Seine ETF-Position steht mittlerweile 400 Euro im Plus. Daraus ergibt sich:

- Startkapitel: 10.000 Euro

- Gewinn: 400 Euro

- Gesamtvermögen (inkl. Bruttogewinn) 10.400 Euro

- Berechnung: Rendite = (400 Euro x 100) / 10.000 Euro

Ergebnis: Rendite = 4 Prozent

Beachte: Die einfache Rendite entspricht der Nominalrendite, bei der die Inflation unberücksichtigt bleibt. Damit du nicht Gefahr läufst, dich durch die Nominalrendite reicher zu fühlen als du in Anbetracht der gesunkenen Kaufkraft nach einiger Zeit eigentlich bist, ist es wichtig, die Realrendite zu berechnen. Um diese zu berechnen, ziehst du von der Nominalrendite die Inflation ab.

Wie kann ich die Nettorendite berechnen?

Die Berechnung der Nettorendite entspricht der einfachen Rendite, bei der vom Gewinn jeweils noch Kosten und Steuern abgezogen werden. Somit lautet die Formel dann entsprechend:

Nettorendite (Prozent) = ((Gewinn - Kosten - Steuern) x 100) / Investiertes Kapital

Bezogen auf unser Beispiel: Stefan verkauft den ETF komplett, wodurch Steuern (Abgeltungssteuer von 25 Prozent, Solidaritätszuschlag von 5,5 Prozent und ggf. Kirchensteuer) fällig werden und Orderkosten entstehen. Stefan ist kein Kirchenmitglied und muss daher auf seine Kursgewinne insgesamt 26,375 Prozent Steuern bezahlen:

- Startkapitel: 10.000 Euro

- Gewinn: 400 Euro

- Kosten: 1 Euro

- Steuern: 105,50 Euro

- Gesamtvermögen (inkl. Nettogewinn): 10.293,50 Euro

- Nettorendite = ((400 Euro - 1 Euro - 105,50 Euro) x 100) / 10.000 Euro

Ergebnis: Nettorendite = 2,935 Prozent

Dein ETF-Einstieg in 60 Minuten

Theorie und Praxis kompakt vereint: Unser ETF-Guide zeigt dir, wie du ohne Vorkenntnisse souverän in ETFs investierst – von der ETF-Auswahl bis zur Depotoptimierung. Darin erfährst du…

- Welche ETFs wirklich für Anfänger taugen

- Wie viel Risiko zu dir passt

- Wo du kostenlos ein Depot eröffnest

- Wie du dein Portfolio auf Kurs hältst

Wie berechne ich die Dividendenrendite?

Die Dividendenrendite gibt an, wie viel Prozent des aktuellen Aktienkurses eine Dividende ausmacht. Sie ist eine wichtige Kennzahl für Anleger, die Wert auf regelmäßige Dividenden legen oder eine Dividendenstrategie verfolgen.

Die Formel für die Berechnung der Dividendenrendite lautet somit:

Dividendenrendite (Prozent) = (Ausgezahlte Dividende/Aktienkurs) × 100

Ein Beispiel: Ein Unternehmen hat einen Aktienkurs von 100 Euro und schüttet jährlich 6 Euro als Dividende aus. Die Dividendenrendite berechnet sich dann folgendermaßen:

6 Euro (Dividende)/ 100 Euro (Aktienkurs) × 100 = 6 Prozent Dividendenrendite

Die persönliche Dividendenrendite bezieht die Dividende auf deinen ursprünglichen Kaufpreis (Einstandskurs). Sie zeigt, wie rentabel eine Investition im Zeitverlauf für dich geworden ist.

Die aktuelle Dividendenrendite bezieht sich auf den aktuellen Kurs einer Aktie an der Börse. Sie ist vor allem für Anleger nützlich, die überlegen, ob sich der Kauf einer Aktie aktuell für sie lohnt.

Wie berechnet man die durchschnittliche Rendite?

Um die durchschnittliche Rendite zu berechnen, muss zwischen der arithmetischen Rendite und der geometrischen Rendite unterschieden werden, auf die wir gleich eingehen.

Einfach nur den Mittelwert der Jahresrenditen zu berechnen, macht keinen Sinn, da damit der Zinseszinseffekt nicht richtig mit einbezogen wird. Das geometrische Mittel ist am besten und am aussagekräftigsten für die durchschnittliche Rendite einer Geldanlage.

Wozu wollen wir die durchschnittliche Rendite berechnen? Die durchschnittliche Rendite bei Geldanlagen wie Aktien oder ETFs berechnen zu wollen, hängt damit zusammen, dass diese Wertpapiere Schwankungen unterliegen, die Volatilität genannt wird. Um daher die Renditen über mehrere Jahre hinweg zu glätten, werden Durchschnittswerte genutzt.

Wie berechnet man die arithmetische Rendite?

Bei der arithmetischen Rendite werden die jährlichen Renditen addiert und durch die Anzahl der Jahre geteilt.

Es gilt:

Arithmetische Rendite (Prozent) = Summe der Jahresrenditen / Anzahl der Jahre

Aber: Die arithmetische Rendite kann die tatsächliche Wertentwicklung der Geldanlage jedoch falsch darstellen, da der Zinseszinseffekt unberücksichtigt bleibt.

Warum das arithmetische Mittel problematisch ist

Ein Beispiel: Eine Aktie hat über 4 Jahre folgende Renditen erzielt:

| Jahr | Jahresrendite |

|---|---|

| 2021 | +10 Prozent |

| 2022 | -5 Prozent |

| 2023 | +20 Prozent |

| 2024 | +10 Prozent |

Daraus ergibt sich:

Summe der Jahresrenditen (+ 10 Prozent - 5 Prozent + 20 Prozent + 10 Prozent) = 35 Prozent

Arithmetische Rendite (Prozent) = (35 Prozent) / 4 Jahre

Arithmetische Rendite = 8,75 Prozent pro Jahr

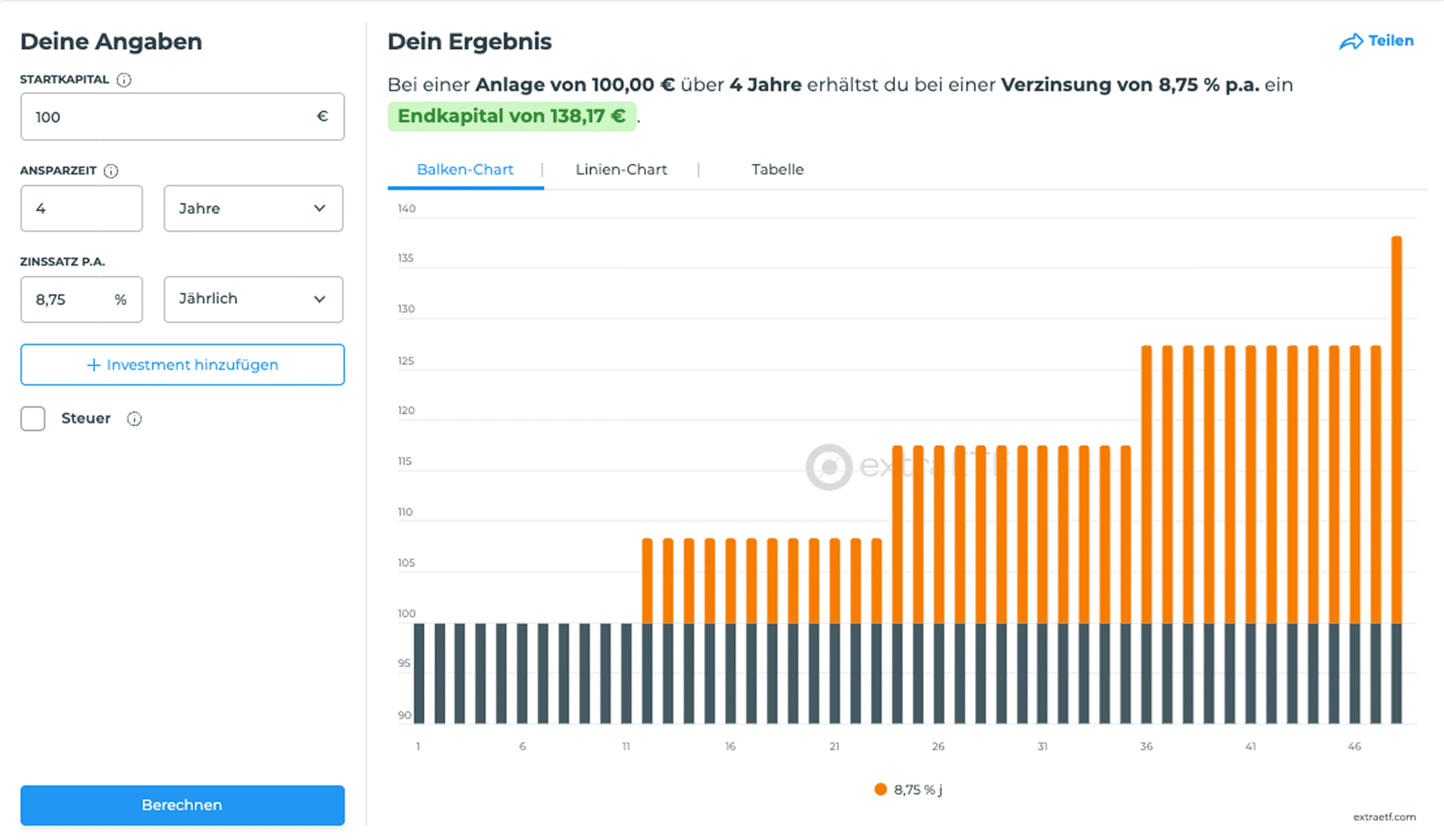

Wir überprüfen die Berechnung des arithmetischen Mittels mit dem extraETF Zinseszinsrechner mit einem beispielhaften Startkapital von 100 Euro, einer Ansparzeit von 4 Jahren und des errechneten Arithmetischen Mittels von 8,75 Prozent pro Jahr (ohne Berücksichtigung von Steuern). Daraus ergibt sich ein Endkapital von 138,17 Euro, wie der folgende Screenshot veranschaulicht:

Somit beträgt die Gesamtrendite durch den Zinseszinseffekt 38,17 Prozent, was mehr als die zuvor errechnete Summe der Jahresrenditen von 35 Prozent ist.

Warum die geometrische Rendite besser geeignet ist

Das geometrische Mittel berücksichtigt den Zinseszinseffekt und zeigt die tatsächlich benötigte annualisierte Rendite.

Da die Renditen in den unterschiedlichen Zeitabschnitten schwanken, kann die Wertentwicklung durch die Pfadabhängigkeit der Renditen beeinflusst werden. Dieser Effekt beeinflusst z.B. Hebel-ETFs und auch das Rendite-Reihenfolge-Risiko beschreibt, wie sehr die Reihenfolge der Renditen die Gesamtrendite der Geldanlage in unterschiedlicher Weise beeinflusst. Das geometrische Mittel ist somit aussagekräftiger für den Vergleich über längere Zeiträume geeignet.

Ein Beispiel: Erzielt eine Aktie im Wert von 100 Euro im 1. Jahr eine Rendite von 10 Prozent Plus und im 2. Jahr 5 Prozent Minus, beträgt der Gewinn nach 2 Jahren insgesamt nicht 5 Prozent (5 Euro) und auch das Endkapital beträgt nicht 105 Euro.

Stattdessen beträgt der Gewinn nach dem 1. Jahr 10 Euro (10 Prozent Plus), was zusammen 110 Euro ergibt. Von den 110 Euro werden nach dem 2. Jahr 5 Prozent abgezogen, sodass ein Endkapital von 104,50 Euro erzielt wird.

Wie berechnet man die geometrische Rendite?

Die geometrische Rendite wird berechnet, indem der Startwert und der Endwert sowie die Anzahl der Perioden miteinbezogen werden.

Das geometrische Mittel gibt die durchschnittliche Rendite einer Geldanlage über mehrere Jahre unter Berücksichtigung des Zinseszinseffekts an. Es ist somit die realistischste Methode, um die langfristige Wertentwicklung eines Investments zu beurteilen. Während beim arithmetischen Mittel die Renditen einfach addiert und durch die Anzahl der Jahre geteilt werden, werden beim geometrischen Mittel die jährlichen Renditen miteinander multipliziert und die n-te Wurzel daraus gezogen.

Es gilt:

Geometrisches Mittel = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)]^(1/n) − 1

Ein Beispiel: Eine Aktie erzielt über drei Jahre eine Rendite von +10 %, −5 %, +20 % und +10 %. Das ergibt:

(1,10 × 0,95 × 1,20 x 1,10)^(1/4) − 1 = 1,0834 − 1 = 8,34 % Durchschnittsrendite pro Jahr.

Das geometrische Mittel zeigt somit, dass die tatsächliche Durchschnittsrendite geringer ausfällt als das arithmetische Mittel, da jetzt auch der Zinseszinseffekt berücksichtigt wird.

Der beste Portfolio Tracker für dein Vermögen

Überwache dein Portfolio und analysiere ETFs, Aktien, Fonds und Kryptowährungen mit dem besten Portfolio Tracker – einfach und sicher.

- Verwalte deine Konten und Depots an einem Ort

- Überwache Kennzahlen, Kurse und deine Performance

- Vergleiche dein Portfolio mit anderen Strategien

- Optimiere deine Anlageentscheidungen

Wie berechnet man die zeitgewichtete Rendite?

Die zeitgewichtete Rendite (TWR oder TTWROR) misst die reine Wertentwicklung eines Depots, unabhängig von Ein- oder Auszahlungen. Sie zeigt, wie gut ein Portfolio oder Fonds tatsächlich gewirtschaftet hat, ohne dass der Zeitpunkt der Investitionen das Ergebnis verzerrt. Diese Methode wird auch von Fondsmanagern und in Tools wie dem extraETF Portfolio Tracker verwendet, um eine objektive Vergleichbarkeit zu gewährleisten.

Zur Berechnung wird der Betrachtungszeitraum in Teilperioden unterteilt, die jeweils zwischen zwei Geldflüssen liegen. Für jede Teilperiode wird die Rendite berechnet und anschließend alle Perioden miteinander multipliziert:

TWR = (1 + R₁) × (1 + R₂) × ... × (1 + Rₙ) − 1

mit R = ((Portfoliowert am Ende der Periode - Portfoliowert zu Beginn der Periode - Netto-Cashflow während der Periode) / Portfoliowert zu Beginn der Periode

Ein Beispiel: Ein Depot startet mit 10.000 €. Nach sechs Monaten ist es 7.000 € wert. Daraufhin werden 2.000 € zugezahlt. Bis zum Jahresende steigt das Depot auf einen finalen Wert von 12.100 €.

Wir müssen nun die Teilrenditen berechnen:

R1 = (7.000 - 10.000 - 0) / 10.000 = -30 %

Nach der Einzahlung beträgt der neue Anfangswert 7.000 + 2.000 = 9.000 €.

R2 = (12.100 - 7.000 - 2.000) / 9.000 = +34,44 %

Nach der zweiten Teilperiode gibt es keine weiteren Cashflows.

TWROR = (1 + -30%) x (1+ +34,44%) -1 = -5,89 %

Obwohl das Portfolio faktisch mit 100 € im Gewinn steht, ist die TWROR mit -5,89 % negativ.

Die zeitgewichtete Rendite misst nicht deinen Gewinn in Euro, sondern die reine Marktperformance, unabhängig von Einzahlungen.

Der Verlust in der ersten Periode (-30 %) wiegt stärker als der spätere Gewinn (+34,44 %), weil er früher eingetreten ist und sich auf einem größeren Kapitalvolumen bezieht.

Diese Rendite ist unabhängig davon, dass der Anleger zwischenzeitlich 2.000 Euro eingezahlt hat – der Cashflow wird bei der Berechnung neutralisiert.

Die zeitgewichtete Rendite ist ideal, um Fonds und Portfolios zu vergleichen, da sie die Einzahlungszeitpunkte neutralisiert.

Tipp: Mit dem extraETF Portfolio Tracker kannst du dir auch die zeitgewichtete Rendite und den Internen Zinsfuß (IZF) zu deinen Investments anzeigen lassen.

Wie berechnet man den Internen Zinsfuß (IZF)?

Der interne Zinsfuß (IZF), englisch IRR (Internal Rate of Return) (auch kapitalgewichtete Rendite, geldgewichtete Rendite) misst, welchen Einfluss die tatsächlichen Ein- und Auszahlungen auf dein Ergebnis haben. Sie zeigt also, wie erfolgreich du mit deinen Investitionsentscheidungen warst, wobei sowohl das Timing als auch die Höhe der Einzahlungen berücksichtigt werden. Damit spiegelt sie deine individuelle Anlagestrategie wider.

Der IZF („Interner Zinsfuß“) ist die Effektivverzinsung, die den Kapitalwert aller Cashflows auf null setzt.

Die Formel basiert auf der folgenden Gleichung:

Portfoliostartwert = ∑ (CFₜ / (1 + IRR)ᵗ)

wobei CFₜ die Cashflows (positiv oder negativ) zum Zeitpunkt t sind.

Ein Beispiel: Ein Depot startet mit 10.000 €. Nach sechs Monaten ist es 7.000 € wert. Daraufhin werden 2.000 € zugezahlt. Bis zum Jahresende steigt das Depot auf einen finalen Wert von 12.100 €.

Start: Einzahlung von 10.000 € (als Cashflow −10.000 €, da investiert zum Zeitpunkt 0)

Nach 6 Monaten: Einzahlung von 2.000 € (Cashflow −2.000 € zum Zeitpunkt 0,5)

Nach 12 Monaten: Endwert des Depots 12.100 € (Rückfluss, Cashflow +12.100 €, Zeitpunkt 1)

0 = -10.000 € + (-2.000)/(1 + IZF)^0,5 + 12.100/(1+ IZF)^1

Der IZF ist jener Zinssatz, bei dem der Kapitalwert exakt null wird.

Die Gleichung ist nicht per Hand exakt lösbar, sondern wird näherungsweise bestimmt. Der IZF beträgt etwa 0,91 % p.a.

Er eignet sich daher besonders gut für den Vergleich mit Festzinsanlagen oder zur Messung deiner persönlichen Performance.

Im extraETF Podcast bekommst du alle Infos zur Geldanlage mit ETFs, Aktien, Kryptos und Co. Podcast Host Markus Jordan erklärt dir jeden Mittwoch, wie du deinen Vermögensaufbau erfolgreich auf Vordermann bringst.

- Wertvolles Know-how für den Vermögensaufbau mit ETFs, Aktien & Co.

- Hilfreiche Anlagetipps für mehr Rendite

- Spannende Interviews mit Experten:innen aus der Finanzwelt

- Finanzwissen – leicht verständlich erklärt

- Und vieles mehr!

Renditerechner: Einfach und schnell zur richtigen Berechnung

Anstatt eine Renditeberechnung mühsam per Formel durchzuführen und dich durch Beispielrechnungen zu wühlen, kannst du je nach Fragestellung die praktischen Finanzrechner von extraETF nutzen. Für die Berechnung der arithmetischen oder geometrischen Rendite eignet sich besonders der Zinsrechner für einmalige Geldanlagen. Willst du dagegen die Bruttorendite, Nettorendite oder den internen Zinsfuß berechnen, schau dir am besten den Renditerechner an. Er berücksichtigt neben Kaufkurs, Verkaufskurs, Stückzahl und Zeitraum auch Ordergebühren, Steuern und sogar einen Steuerfreibetrag. So erhältst du auf einen Blick Ergebnisse aus der Renditeberechnung.

Alle Finanzrechner sind leicht bedienbar und liefern klare Ergebnisse, z.B. zu Aktien, ETFs, Fonds oder anderen Wertpapieren. Damit ersparst du dir komplexe Berechnungsmethoden und siehst z.B. sofort, wie rentabel deine Kapitalanlage wirklich war.

Fazit: Messbare Ergebnisse durch Renditeberechnung

Die verschiedenen Arten der Renditeberechnung zeigen, dass es keine pauschale Methode für alle Kapitalanlagen gibt. Ob einfache Rendite, zeitgewichtete Rendite oder interner Zinsfuß: Jede Berechnung liefert eine andere Perspektive auf den Erfolg einer Investition und hilft Anlegern, passende Vergleiche zu ziehen. Entscheidend ist, die richtige Methode der Renditeberechnung für die jeweilige Anlageform, den Zeitraum und die notwendigen Parameter zu wählen. Der Rahmen, in dem die Renditeberechnung erfolgt, sollte eine spezifische Fragestellung sein, um das Ergebnis richtig deuten und einordnen zu können.

Doch nicht nur die vielfältigen extraETF Finanzrechner helfen dir beim Berechnen deiner Renditen. Um die Rendite deines gesamten Portfolios jederzeit im Blick zu behalten, ist der extraETF Portfolio Tracker die perfekte Lösung. Mit dessen vielfältigen Analysemöglichkeiten kannst du dir blitzschnell alle relevanten Renditeinformationen, wie Monatsrenditen, Jahresrenditen oder eine Renditematrix, zu deinem Portfolio anzeigen lassen.

Weitere Fragen zu den Arten der Renditeberechnung

Affiliate Hinweis *

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du über diesen Link etwas kaufst oder abschließt, erhalten wir eine Vergütung des Anbieters. Dir entstehen dadurch keine Nachteile oder Mehrkosten. Wir verwenden diese Einnahmen, um unser kostenfreies Angebot zu finanzieren. Vielen Dank für deine Unterstützung.

- Übersicht: Renditearten, Definition und Nutzen

- Was ist die Gesamtrendite?

- Wie kann ich die einfache Rendite berechnen?

- Wie kann ich die Nettorendite berechnen?

- Wie berechne ich die Dividendenrendite?

- Wie berechnet man die durchschnittliche Rendite?

- Wie berechnet man die arithmetische Rendite?

- Warum das arithmetische Mittel problematisch ist

- Warum die geometrische Rendite besser geeignet ist

- Wie berechnet man die geometrische Rendite?

- Wie berechnet man die zeitgewichtete Rendite?

- Wie berechnet man den Internen Zinsfuß (IZF)?

- Renditerechner: Einfach und schnell zur richtigen Berechnung

- Messbare Ergebnisse durch Renditeberechnung

- Weitere Fragen zu den Arten der Renditeberechnung