Renditedreieck

So entwickelst du ein besseres Gespür für die Rendite deiner Geldanlage

Wie analysierst du im Rückblick die Rendite deiner ETF-Investitionen? Das Renditedreieck ist ein Instrument, das dir dabei hilft, historische Renditen, meist auf Jahresbasis, visuell auszuwerten. Es ist dabei unerheblich, ob du einen Sparplan, eine Einmalanlage oder einen Vergleich zwischen verschiedenen Indizes wie dem DAX, dem MSCI World oder dem Euro Stoxx 50, indem du mehrere Renditedreiecke nebeneinander legst, durchführen willst.

In diesem Ratgeber erfährst du, was ein Renditedreieck ist, wie du es liest und welche Erkenntnisse du für deine Geldanlage daraus ableiten kannst. Du lernst auch die Grenzen dieses Instruments kennen.

Das Wichtigste in Kürze: Was du über das Renditedreieck wissen solltest

Renditedreieck: Ein Renditedreieck ist eine grafische Darstellung der durchschnittlichen Jahresrenditen für verschiedene Kombinationen aus Kauf- und Verkaufsjahr auf Jahresbasis. Es wird neben der Einmalanlage auch für einen monatlichen Sparplan sowie neben Indizes manchmal auch für Einzelaktien angeboten.

Achsen: Auf der vertikalen Achse ist das Kaufjahr oder der Start des Sparplans, auf der horizontalen das Verkaufsjahr oder das Ende des Sparplans dargestellt. Der Schnittpunkt ergibt die jährliche Rendite für den jeweiligen Zeitraum.

Farbcode: Grüne Felder stehen für positive und rote Felder für negative Erträge. Je dunkler das Feld, desto extremer der Gewinn oder Verlust.

Renditedreiecke des DAI: Das Deutsche Aktieninstitut stellt regelmäßig Renditedreiecke verschiedner Indizes wie MSCI World, DAX oder Euro Stoxx 50 zur Verfügung. Jeweils als Version für die Einmalanlage oder monatliche Sparpläne.

Generell gilt: Je länger die Anlagedauer bei Welt-Aktien-Indizes, desto wahrscheinlicher der Anlageerfolg. Besonders bei einem Anlagehorizont von mehr als 15 Jahren, zeigte in der Vergangenheit beim MSCI World kein Zeitraum Verluste.

Jetzt klein starten: Mit dem ING Direkt-Depot investierst du schon ab 1 Euro in ETF-Sparpläne – inklusive kostenloser Depotführung und Wertpapierhandel direkt in der App.

Was ist ein Renditedreieck?

Ein Renditedreieck ist ein Tool für Anleger, das die Rendite einer Geldanlage über verschiedene Zeiträume oder Jahre hinweg sichtbar macht. Es hilft zu verstehen, wie sich eine Investition, beispielsweise in den MSCI World, den DAX oder einen anderen Aktienindex, in Abhängigkeit vom Kaufzeitpunkt und der Haltedauer entwickelt hätte.

Dabei basiert das Renditedreieck entweder auf einer Einmalanlage oder auf einem Sparplan und berücksichtigt die jährliche Gesamtrendite über die gesamte Anlagedauer. Es zeigt eindrucksvoll, wie stark der Zinseszinseffekt bei Welt-Aktien-Indizes mit der Zeit wirkt, aber auch, wie wichtig der richtige Anlagehorizont ist.

Renditedreiecke des Deutschen Aktieninstituts (DAI)

Die Renditedreiecke des Deutschen Aktieninstituts (DAI) bieten dir eine anschauliche Orientierung, wenn du die langfristigen Erträge von beliebten Aktien-Indizes auf einen Blick erfassen möchtest. Sie zeigen, wie sich mit breit gestreuten Aktieninvestments attraktive Renditen bei kalkulierbarem Risiko erzielen lassen. Die aktuellen Renditedreiecke zu verschiedenen Indizes lassen sich beim Deutschen Aktieninstitut jeweils als PDF-Datei herunterladen.

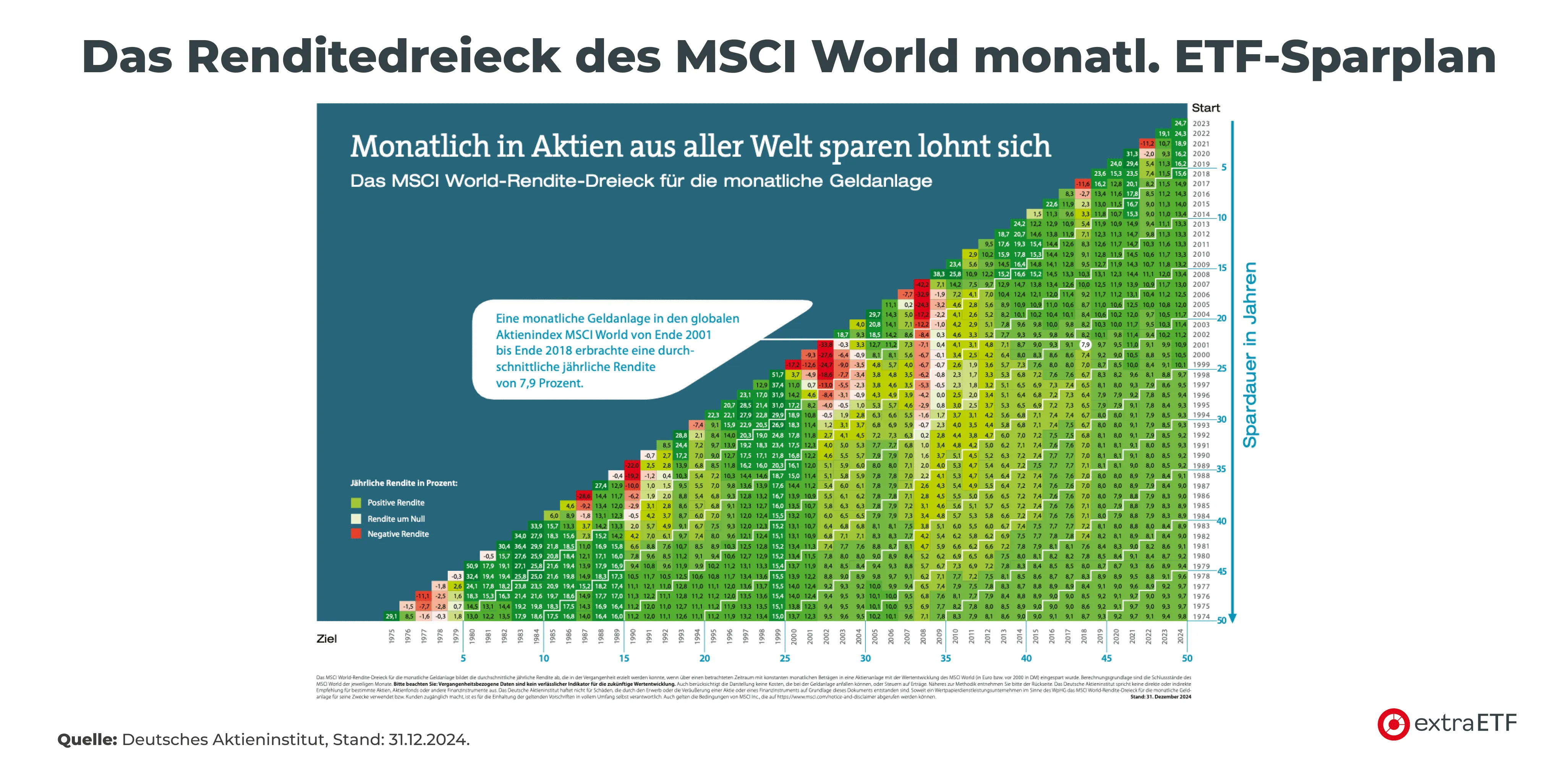

Das MSCI-World-Renditedreieck des Deutschen Aktieninstituts (DAI)

Das Deutsche Aktieninstitut (DAI) erstellt ein offizielles Renditedreieck für den MSCI World, jeweils für einen monatlichen ETF-Sparplan und eine Einmalanlage. Hier ein Beispiel.

Wer über einen Zeitraum von 20 Jahren regelmäßig per Sparplan in den MSCI World investiert hat, konnte im Durchschnitt eine Rendite von 8,6 % pro Jahr erzielen. Im schlechtesten Fall betrug die Rendite 2,2 %, im besten Fall 15,4 %. Entscheidend für den Erfolg sind eine ausreichend breite Streuung, ein langer Anlagehorizont und das konsequente Dranbleiben, auch bei Kursschwankungen. Zusätzliche liquide Mittel, wie ein Notgroschen, helfen dabei, Börsentiefs auszusitzen, ohne verkaufen zu müssen.

Hinweis: Das Deutsche Aktieninstitut hat hierbei die Bruttovariante des Index verwendet, sodass Dividenden in den Index reinvestiert wurden. Nicht berücksichtigt wurden, die Kosten des Kaufens und Verkaufens von Wertpapieren, Steuern auf Erträge sowie andere Kosten, wie etwa Verwaltungsgebühren, Ausgabeaufschläge usw.

Die Grafik zeigt eindrucksvoll, dass ab einer Anlagedauer von über 15 Jahren im betrachteten Zeitraum keine Verluste auftraten, unabhängig davon wann man den ETF-Sparplan begonnen hat. Damit bietet das MSCI-World-Renditedreieck eine visuelle Bestätigung für den langfristigen Vermögensaufbau mit breit gestreuten Welt-Aktien-ETFs in der Vergangenheit.

So liest du ein Renditedreieck

Mache dir den Aufbau eines Renditedreiecks in folgender Reihenfolge bewusst, um es richtig zu lesen.

Die vertikale Achse steht für das Kaufjahr (z.B. 1995, 2003, 2011) bei der Einmalanlage oder den Sparbeginn des Sparplans.

Die horizontale Achse steht jeweils für das Verkaufsjahr (z.B. 2005, 2015, 2024).

Das Feld am Schnittpunkt zeigt die jährliche Rendite für den Zeitraum zwischen dem Kauf bzw. dem Sparplanbeginn und dem Verkauf.

Es gilt: Je grüner das jeweilige Feld, desto höher die Erträge. Je roter das Feld, desto größer der Verlust.

Die äußeren Ränder des Dreiecks enthalten meist die größten Schwankungen – hier liegen die kürzeren Anlagedauern, bei denen das Risiko höher ist. Das gibt sich aber mit steigender Anlagedauer bei weltweit gestreuten Aktien-Investments.

Welche Renditen hat ein ETF-Sparplan auf den MSCI World gebracht?

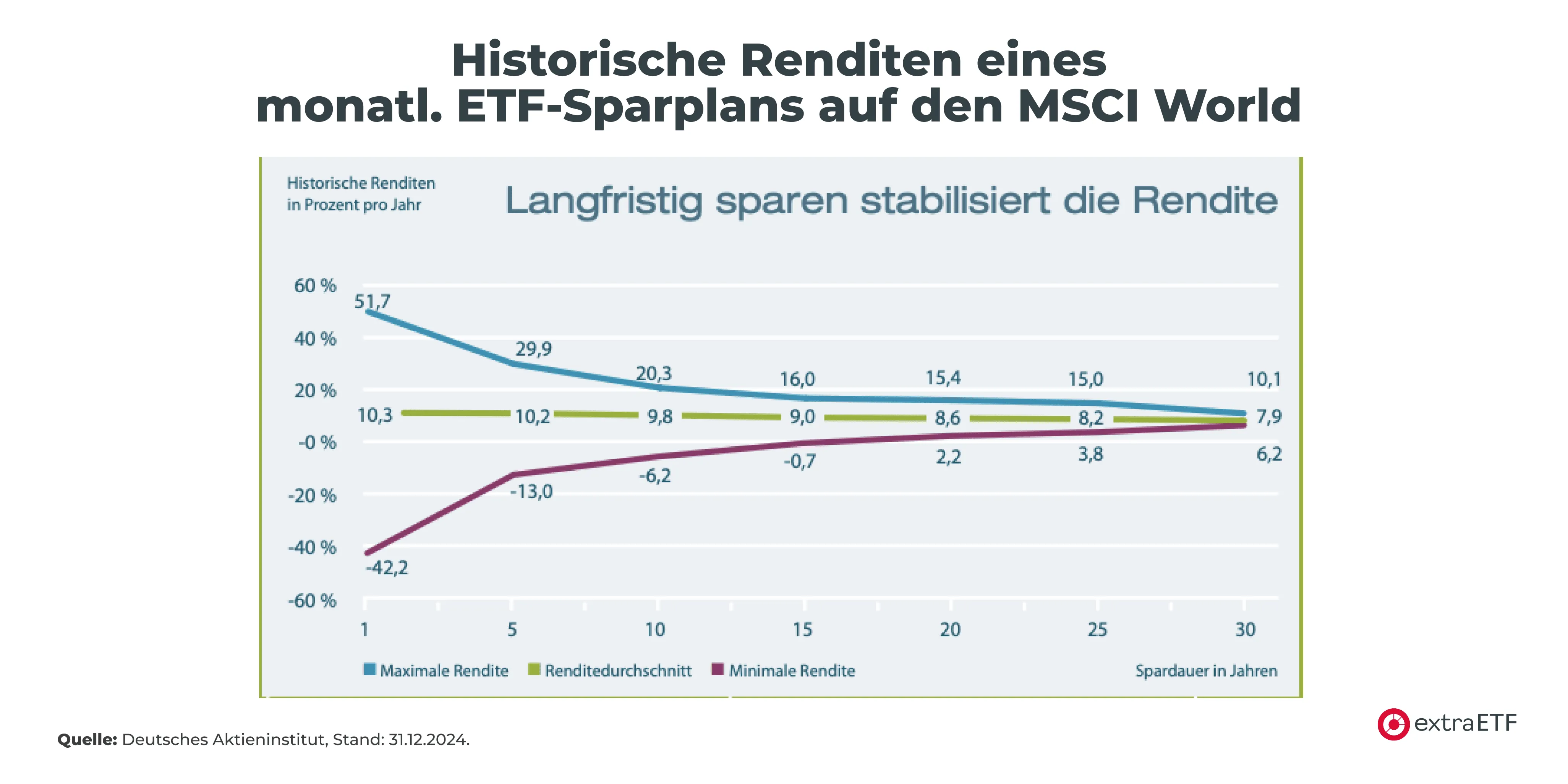

Das Renditedreieck für einen monatlichen ETF-Sparplan auf den MSCI World zeigt, welche Jahresrendite Anleger bei monatlicher Einzahlung über verschiedene Zeiträume erzielt hätten – abhängig vom Start- und Endjahr ihres Sparplans. Es veranschaulicht somit eindrucksvoll, wie sich regelmäßiges Sparen in einen weltweit gestreuten Aktienindex langfristig auszahlen kann.

Die folgende Tabelle veranschaulicht exemplarisch die Jahresrenditen dieses Renditedreiecks für verschiedene Zeiträume.

| Sparzeitraum | Maximale Rendite | Renditedurchschnitt | Minimale Rendite |

|---|---|---|---|

| 1 Jahr | 51,7 % | 10,3 % | -42,2 % |

| 5 Jahre | 29,9 % | 10,2 % | -13,0 % |

| 10 Jahre | 20,3 % | 9,8 % | -6,2 % |

| 15 Jahre | 16,0 % | 9,0 % | -0,7 % |

| 20 Jahre | 15,4 % | 8,6 % | 2,2 % |

| 25 Jahre | 15,0 % | 8,2 % | 3,8 % |

| 30 Jahre | 10,1 % | 7,9 % | 6,2 % |

Die Tabelle zeigt, dass umso länger man in der Vergangenheit breit gestreut in den MSCI World monatlich per ETF-Sparplan investiert hat, umso wahrscheinlicher wurden positive Jahresrenditen. Zwar sind historische Renditen keine Garantie für zukünftige Renditen, aber ein Blick in die Vergangenheit zeigt, dass man bislang gut mit dieser Anlagestrategie unterwegs war.

Vermutlich stehen die Chancen, in der Zukunft ähnliche Renditen zu erzielen ebenfalls gut. In jedem Fall besser als den garantierten Kaufkraftverlust durch Inflation langfristig hinzunehmen, der beim Halten des Geldes auf einem unverzinsten Girokonto oder bei der Geldanlage in wenig verzinste Sparformen auftritt.

Die Tabelle zeigt auch, wie sich bei länger werdender Anlagedauer die Renditen immer weiter dem Renditedurchschnitt annähern. Das wird als Regression zur Mitte bezeichnet und wird auch in folgender folgender Grafik dazu besonders deutlich:

Das DAX-Renditedreieck des Deutschen Aktieninstituts (DAI)

Das DAX-Renditedreieck des DAI ist analog zum MSCI World-Renditedreieck eine regelmäßig durchgeführte Darstellung der jährlichen Renditen des Deutschen Aktienindex DAX. Genau wie andere Renditedreiecke, etwa auf den Euro Stoxx 50 Index, wird es jeweils für die Einmalanlage und einen monatlichen Sparplan zum Download bereitgestellt. Auch der DAX ist in der Vergangenheit langfristig außerordentlich gut gelaufen. Schließlich hat ein Aktiendepot aus DAX-Aktien über einen Zeitraum von 70 Jahren eine durchschnittliche Rendite von ca. 8,9 Prozent pro Jahr gebracht (Stand: 12/2022), wenn, wie beim DAX üblich, Kursgewinne und Dividenden zusammen berücksichtigt werden.

Aber: Im Vergleich zum global diversifizierten MSCI World birgt der DAX deutlich höhere Risiken. Der Index umfasst nur 40 Unternehmen aus Deutschland, wodurch ein Klumpenrisiko entsteht – etwa bei wirtschaftlichen oder politischen Krisen in Deutschland. Zusätzlich sorgt der weit verbreitete Home Bias dafür, dass viele Anleger überproportional in den Heimatmarkt investieren und so die Risiken mangelnder Streuung unbewusst erhöhen.

Übrigens: Auch ein Investment in den Euro Stoxx 50 ist für den langfristigen Vermögensaufbau nicht breit genug diversifiziert, da er regional zu sehr begrenzt ist und nur 50 Werte enthält.

Vorteile eines Renditedreiecks

- Langfristige Perspektive: Bessere Beurteilung des Zusammenhangs von Anlagedauer und Rendite im historischen Kontext.

- Visualisierung statt Theorie: Gerade für ETF-Einsteiger ist ein Renditedreieck ein anschauliches Tool.

- Vergleichbarkeit: Ideal, um ETFs auf DAX, MSCI World, Euro Stoxx 50 & Co. miteinander zu vergleichen. Auch wenn es nur ein Rückblick auf vergangene Renditen ist.

- Besseres Timing-Verständnis: Wer sieht, wie schlecht Markttiming abschneidet, plant meist langfristiger, breit gestreuter und realistischer.

Nachteile und Grenzen eines Renditedreiecks

- Nur Rückblick: Es handelt sich um historische Daten, die keine Garantie für zukünftige Wertentwicklungen bieten.

- Keine Intra-Jahresschwankungen: Die Volatilität innerhalb eines Jahres wird in einem Renditedreieck nicht abgebildet.

- Für Einzelwerte nicht geeignet: Nur für ausreichend breit gestreute Indizes oder weltweit diversifizierte Aktienfonds sinnvoll.

- Steuern, Inflation und Kosten nicht berücksichtigt: In einem Renditedreieck erfolgt in der Regel keine Berücksichtigung von Steuern, Inflation oder Kosten. Diese Faktoren schmälern die reale Rendite und müssen separat analysiert werden.

Was beeinflusst die Interpretation eines Renditedreiecks?

- Kosten: Selbst geringe Gebühren (z.B. TER von 0,2 %) wirken sich über Jahre hinweg auf die Gesamtrendite des Investments aus.

- Steuern: Kapitalerträge unterliegen der Abgeltungssteuer. Ein Freistellungsauftrag, die Nutzung des Sparerpauschbetrags oder eine Nichtveranlagungsbescheinigung können die Steuerlast reduzieren.

- Inflation: Entscheidend ist die Realrendite. Eine Rendite von 6 % bei 5 % Inflation bedeutet beispielsweise nur eine reale Kaufkraftsteigerung von 1 %.

Was kannst du aus Renditedreiecken für dein Investment ableiten?

- Länger ist besser: Je länger dein Geld investiert ist, desto geringer ist das Risiko negativer Renditen bei Welt-Aktien-ETFs.

- Global streuen: Welt-Aktien-ETFs auf den MSCI World, MSCI All Country World oder den FTSE All-World sind über verschiedene Branchen und zahlreiche Länder der Welt gestreut, was langfristig das Anlagerisiko senkt.

- Rendite ≠ Sicherheit: Das magische Dreieck der Geldanlage bleibt gültig – Rendite, Sicherheit und Liquidität stehen im Zielkonflikt.

- Disziplin zählt: Wer emotional reagiert und in schlechten Phasen verkauft, realisiert Verluste. Wer langfristig durchhält, profitiert vom Zinseszinseffekt.

- Beruhigendes Gefühl: Historische Renditen von Renditedreiecken sind keine Garantie für zukünftige Renditen, da niemand in die Zukunft schauen kann. Renditedreiecke erweitern aber den Horizont und können langfristige Entwicklungen aufzeigen, was ein Indiz sein könnte, dass die Zukunft vielleicht mit hoher Wahrscheinlichkeit ähnlich aussehen könnte.

Fazit: Ein Renditedreieck ist mehr als nur ein Rückblick

Ein Renditedreieck ist ein wertvolles Tool, besonders um die Entwicklung von Aktien-Indizes in der Vergangenheit zu analysieren und fundierte Rückschlüsse auf den Zusammenhang zwischen Anlagedauer und Performance zu ziehen. Wer seine Aktien-Investments weltweit streuen, langfristig sparen und sein Vermögen effizient aufbauen möchte, sollte sich intensiv mit diesem Instrument beschäftigen. Aufgrund der Rentenlücke ist dies kein „Kann“, sondern ein „Muss“, um nicht in Altersarmut zu fallen.

Renditedreiecke liefern insbesondere bei der Auswahl langfristig geeigneter Welt-Aktien-ETFs – beispielsweise auf den MSCI World – wertvolle Einsichten. Zwar ersetzen sie keine Glaskugel, aber sie können zu mehr Ordnung, Struktur und vor allem Geduld im Anlageprozess motivieren. Die Umsetzung deiner Geldanlage lässt sich besonders gut mit dem extraETF Portfolio Tracker planen und überwachen.

Häufige Fragen zum Renditedreieck

Affiliate Hinweis *

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du über diesen Link etwas kaufst oder abschließt, erhalten wir eine Vergütung des Anbieters. Dir entstehen dadurch keine Nachteile oder Mehrkosten. Wir verwenden diese Einnahmen, um unser kostenfreies Angebot zu finanzieren. Vielen Dank für deine Unterstützung.

- Was du über das Renditedreieck wissen solltest

- Was ist ein Renditedreieck?

- Renditedreiecke des Deutschen Aktieninstituts (DAI)

- Das MSCI-World-Renditedreieck des Deutschen Aktieninstituts (DAI)

- So liest du ein Renditedreieck

- Welche Renditen hat ein ETF-Sparplan auf den MSCI World gebracht?

- Das DAX-Renditedreieck des Deutschen Aktieninstituts (DAI)

- Was beeinflusst die Interpretation eines Renditedreiecks?

- Was kannst du aus Renditedreiecken für dein Investment ableiten?

- Ein Renditedreieck ist mehr als nur ein Rückblick

- Häufige Fragen zum Renditedreieck