Risikorechner: So findest du die richtige Aktienquote für dein Depot

Welchen Anteil an Aktien solltest du im Depot haben? Das ist eine der wichtigsten Fragen beim Investieren. Der kostenlose Risikorechner von extraETF beantwortet diese Frage innerhalb weniger Minuten.

Alles in Aktien und so richtig absahnen? Das kann eine Weile gut gehen. Aber wehe, die Märkte drehen einmal ins Negative – wir sehen es aktuell. Bei der Geldanlage ist ein maßvolles Vorgehen das A und O. Es gehören daher Aktien- und Anleihen-ETFs in ein Depot. Wer möchte, kann natürlich auch noch etwas Rohstoffe oder Kryptowährungen beimischen. Doch welcher Mix passt zu dir? Bereiten dir zwischenzeitliche Verluste Kopfzerbrechen?

Oder anders gefragt: Wie viel Risiko bist du bereit zu tragen, um deine finanziellen Ziele zu erreichen? Das ist zum einen Typsache. Aber auch handfeste Aspekte wie das Alter oder der Vermögensstand spielen dabei eine Rolle. Das Risiko eines Depots messen wir anhand der Aktienquote. Denn in einem Mix aus Anleihen und Aktien entstehen Risiken wie Kursschwankungen hauptsächlich auf der Aktienseite. Anleihen sorgen in der Regel für Stabilität und laufende Erträge. Aktien hingegen verschaffen dir – wenn es gut läuft – kräftige Kursgewinne. Wie strukturiert man also bestmöglich sein ETF-Depot?

Diese Aspekte musst du beachten

- den geplanten Zeithorizont deiner Anlage

- deinen Wissensstand

- deine Risikobereitschaft

- die Struktur deines Vermögens

Mit dem Risikorechner zum passenden Portfolio

Doch wie soll dein Depot nun ganz konkret aussehen? Genau hier setzt der Risikorechner von extraETF.com an. Nach nur zehn einfachen Fragen verrät dir der Risikorechner die für dich passende Aktienquote. Bei der Umsetzung kannst du dich dann von den ETF-Empfehlungslisten oder den Musterportfolios inspirieren lassen. Der Risikorechner zeigt aber am Ende auch passende Anlagestrategien an.

| Tipp: Mit unserem Risikorechner kannst du anhand von zehn Fragen die optimale Aktienquote für dein Portfolio ermitteln. |

Das Tool richtet sich sowohl an Einsteiger als auch an Fortgeschrittene. Fünf Minuten dauert das Ganze maximal. Übrigens: Du gibst keine sensiblen Daten von dir preis. Die Beantwortung der Fragen ist anonym und du musst dich dazu auch nirgends registrieren.

Diese Fragen kommen auf dich zu

Eher zu Beginn des Fragenkatalogs sollst du unter anderem beantworten, wie langfristig dein Fokus bei der Geldanlage ausgerichtet ist. Auf sehr kurze Sicht sollten die Risiken eher begrenzt werden, da Aktien stark schwanken können. Das gilt beispielsweise, wenn du in zwei oder drei Jahren eine Immobilie kaufen möchtest und entsprechend darauf bedacht sein solltest, das Vermögen bis dahin keinen allzu großen Risiken auszusetzen. Ähnliches gilt auch, wenn etwa die Rente vor der Tür steht. Dann sollte die Altersvorsorge auch nicht unnötig in Gefahr gebracht werden. Ein übermäßig hoher Aktienanteil ist in solchen Fällen nicht sinnvoll. Denn die aktuelle Lage zeigt, dass es kurzfristig kann bei Aktien auch zu stärkeren Kursschwankungen nach unten kommen.

Wer dagegen gerade Berufseinsteiger oder Auszubildender ist und erst mal keine größeren Verpflichtungen hat, kann sehr langfristig an der Börse investieren und insofern auch höhere Risiken eingehen. Zudem haben junge Menschen oft noch verhältnismäßig wenig Vermögen. Daneben greift hier der so wichtige Faktor „Zeit“. Denn auf lange Sicht hat sich das erhöhte Risiko des Aktienmarkts stets mit attraktiven Renditen bezahlt gemacht. Wer zum Beispiel über 30 Jahre in einem ETF auf den MSCI World investiert war, hat durchschnittlich sieben Prozent pro Jahr verdient. Ein hoher Aktienanteil ist für junge Anlegerinnen und Anleger durchaus ratsam.

Kein Risikorechner ohne Risikobereitschaft

Wie hoch darf der Verlust im Depot sein, bevor du verkaufst? Nehmen wir an, du legst 100.000 Euro an. Wie reagierst du bei einem Verlust von zehn Prozent? Dann stünde das Depot bei 90.000 Euro. Immer noch viel, aber was ist bei einem Minus von 40 Prozent? Dann schmilzt das Depot schon wesentlich drastischer. Der Depotauszug würde also noch 60.000 Euro anzeigen.

Ein solch hoher Rückgang kann bei einem sehr hohen Aktienanteil wesentlich eher passieren als bei einem geringen. Auch das gehört dazu, denn neben den beachtlichen Chancen des Aktienmarkts solltest du immer auch die andere Seite der Medaille im Blick haben – nämlich das Risiko. Gerade Börsenneulinge, die bisher nur die Sonnenseite an den Aktienmärkten kennengelernt haben, sollten sich hier nicht überschätzen. Hohe Gewinne nimmt jeder gerne mit, aber bei Verlusten sieht die Welt schon anders aus.

Immobilien sind gerade in Ballungsräumen kein Schnäppchen. Wer kann schon ohne Baukredit ein Häuschen in München, Frankfurt oder Hamburg kaufen? Daher gibt es für viele Haushalte zwei Ebenen: die Anlageseite und die Kreditseite. Genau darauf zielt Frage acht ab. Hast du Schulden und wenn ja, in welchem Verhältnis stehen diese zum Einkommen? Ist das Eigenheim komplett oder fast ausschließlich mit Schulden belastet, so schmälert das den finanziellen Spielraum. Das heißt übersetzt: Der Aktienanteil sollte eher gering sein. Wer jedoch ein abbezahltes Eigenheim hat, den belasten keine Kreditverpflichtungen mehr und er hat zudem mit der Immobilie eine hohe Sicherheit im Rücken. An der Börse darf es daher etwas chancenorientierter sein.

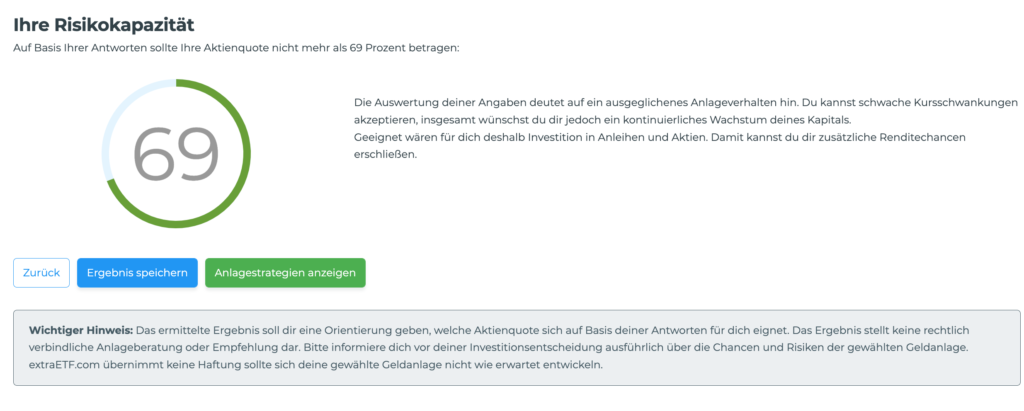

Das Ergebnis

Am Ende des Risikorechners wird dir ein konkreter Zahlenwert angezeigt. Dieser steht für den prozentualen Anteil von Aktien im Depot. Mit einem Klick auf das Feld „Anlagestrategien anzeigen“ siehst du gleich noch Hinweise zur Umsetzung. Hier verweisen wir sowohl auf unsere Musterportfolios für die Selbstentscheider als auch auf Angebote von Robo-Advisors, also digitalen Vermögensverwaltern. Selbstverständlich kannst du auch unsere ETF-Suche nutzen und dir dein ETF-Depot mit selbst gewählten Produkten zusammenstellen.

| Tipp: ETF-Empfehlungslisten – hier findest du die besten ETFs zu allen wichtigen Anlageklassen. |