Was ist Frugalismus?

Dein Weg in die finanzielle Freiheit

Frugalismus ist ein Lebensstil, der gefühlt immer mehr Anhänger findet. Das Ideal des Frugalismus ist es, durch bewusstes Sparen und Verzichten finanzielle Freiheit zu erlangen, um Geld für die Zukunft anzulegen und zu vermehren. Ein Ziel vieler Frugalisten ist es, lange vor dem Renteneintrittsalter z.B. mit 40 Jahren den Job aufzugeben, um von dem Geld, dass sie bis dahin angespart und investiert haben, und dessen Erträgen leben zu können.

Warum das Prinzip des Frugalismus bei vielen aber nicht nur aus eisernem Sparen, Askese und radikalem Verzicht auf die schönen Dinge des Lebens besteht? Welchen Stellenwert die Geldanlage für Frugalisten einnimmt? Und warum ETFs dabei eine beliebte Geldanlage darstellen, beantworten wir in diesem Ratgeber.

Das Wichtigste in Kürze: Alles zum Frugalismus auf einen Blick

Definition: Frugalismus ist ein sparsamer Lebensstil, bei welchem der Großteil des Einkommens gespart und investiert wird. Dabei wird bewusst auf Konsum verzichtet.

Ziele: Frugalisten streben an, bereits vor dem gesetzlichen Rentenalter, finanzielle Freiheit zu erreichen und ein erfülltes Leben zu führen.

Geldanlage: Das meiste Geld investieren Frugalisten in Anlageprodukte, wie ETFs, Aktien, Rohstoffe oder Immobilien. Die Erträge daraus sollen meist zu einem Passiven Einkommen führen.

Vor- und Nachteile: Die finanzielle Freiheit kann eine Rente z.B. mit 40 Jahren ermöglichen. Das setzt aber u.a. eine hohe Sparquote, Verzicht, Disziplin, Investitionen und ein nicht allzu geringes Gehalt voraus.

Lass das Auf und Ab der Märkte an dir abprallen. Mit den Vanguard LifeStrategy ETFs. Kapitalanlagen bergen Risiken.

Definition: Was ist Frugalismus?

Das Wort „frugal“ (abgeleitet von lat. frugalis) bedeutet so viel wie „sparsam“. Frugalismus hat somit das Ziel, durch einen bescheidenen Lebensstil, Sparsamkeit und dem langfristigen Investieren des Ersparten, z.B. über ETFs, finanzielle Unabhängigkeit zu erlangen. Frugalismus bedeutet also, bewusst und gezielt auf unnötige Ausgaben zu verzichten und das Leben auf das Wesentliche zu reduzieren, um mehr Freiheit und Flexibilität zu gewinnen. Oft auch um früher in den Ruhestand zu gehen und allein von dem Ersparten und dessen Erträgen leben zu können.

Frugalisten leben oft sehr sparsam und achten darauf, ihr Geld nur für das Nötigste auszugeben. Sie sind aber nicht unbedingt geizig oder knauserig, sondern versuchen, bewusst und sinnvoll mit ihrem Geld umzugehen. Frugal zu leben bedeutet also, im Einklang mit den eigenen Werten und Bedürfnissen zu leben und auf unnötigen Konsum zu verzichten.

Häufig setzen sich Frugalisten das Ziel, eine bestimmte Summe an Ersparnissen aufzubauen und diese zu investieren, um möglichst früh frei von finanziellen Sorgen leben zu können. Ist das erreicht, kommt für viele Frugalisten ein Leben in der Hängematte dennoch nicht in Frage, auch wenn viele gemeinhin oft mit dem Bild eines verfrühten Eintritts in den Ruhestand assoziiert werden.

Wenn du überlegst, wie du dein Erspartes langfristig, kostengünstig, renditestark und risikoarm investieren kannst, versorgt dich unser Artikel zum Thema ETFs für Einsteiger mit wertvollen Informationen.

Das Frugalismus-Prinzip: Ein Trend aus den USA

Auch wenn es in der Geschichte verschiedene Beispiele gibt, die als Vorreiter des Frugalismus gelten können, so stammt die eigentliche Idee ursprünglich aus den USA von der sogenannten FIRE-Bewegung. FIRE ist dabei ein Akronym, welches für Financial Indepence, Retire Early (finanzielle Unabhängigkeit, vorzeitiger Ruhestand) steht.

Dieses Konzept reicht bereits in die 1990er Jahre zurück, als 1992 das Buch „Your Money or Your Life“ von der Autorin Vicki Robin und dem Finanzanalysten Joe Dominguez erschien. Aber erst mit der Finanzkrise 2008 erlangte die Idee zunehmend mehr an Bedeutung.

Neben dem Buch „Early Retirement Extreme“ von Jacob Lund Fisker aus dem Jahr 2010, wurde der Kanadier Peter Adeney 2011 mit seinem Blog „Mr. Money Mustache“ besonders bekannt. Nicht zuletzt sorgte er damit auch über die Landesgrenzen hinaus für Aufsehen.

In Deutschland, wo die Bewegung des Frugalismus noch vergleichsweise klein ist, zählt Oliver Noelting sicher zu den bekanntesten Frugalisten.

Finanzielle Unabhängigkeit und ein erfülltes Leben als Ziel des Frugalismus

Im Frugalismus stehen finanzielle Unabhängigkeit, Freiheit und individuelles Glück im Mittelpunkt. Das beinhaltet einen sparsamen Umgang mit seinem Einkommen und das das Geld im Alltag nur für das Nötigste ausgegeben wird. Auf diese Weise setzen Frugalisten mit einem Großteil ihres Geldes früh und konsequent auf das Sparen und Investieren, um so möglichst schnell finanziell frei zu werden.

Auch wenn die „Rente mit 40“ oder zumindest ein vorgezogener Ruhestand oftmals das Bild vom Frugalismus in den Medien bestimmen, ist für viele Frugalisten aber nicht der Ruhestand an sich entscheidend, sondern die finanzielle Freiheit. Damit ist meist der Wunsch verbunden, selbst entscheiden zu können, wie man seine Zeit verbringt.

Ziel des Frugalismus ist es, Zeit für die Dinge zu haben, die einen erfüllen.

Für viele Menschen bedeutet das z.B.:

- mehr Zeit mit der Familie zu verbringen

- sich in einem Ehrenamt zu engagieren

- seinen Hobbies nachzugehen

- in der Natur zu wandern

- um die Welt zu reisen

Somit ist das Ideal des Frugalismus ein Leben führen zu können, das nicht von Geldsorgen geprägt ist, sondern von Freiheit und der Möglichkeit, den Alltag selbst zu gestalten.

Kann jeder Frugalist werden?

Ob jeder ein Frugalist und in einem überschaubaren Zeitraum finanziell frei werden kann, ist schwer zu sagen, da es von vielen Faktoren abhängt. So kommt es etwa auf die Bereitschaft seinen Lebensstil anzupassen und auf Luxusgüter bewusst zu verzichten, aber auch auf die Höhe des Einkommens, die Höhe der möglichen Sparrate, das Kontrollieren der Ausgaben und eine gewisse Disziplin an. Nicht nur angesichts der Inflation, sondern auch um den Vermögensaufbau zu beschleunigen, kommt dabei auch der Geldanlage eine besondere Bedeutung zu.

Die Höhe der Sparquote ist für Frugalisten einer der entscheidensten Faktoren überhaupt, um weit vor dem gesetzlichen Rentenalter finanziell frei zu werden. Um mit seiner regelmäßigen Sparrate auf ein hohes Vermögen zu kommen, ist ein möglichst hohes Einkommen essentiell.

Denn umso höher das Gehalt, desto weniger sparsam müssen Menschen in ihrem Lebensstil auf Ausgaben verzichten, um denselben Betrag sparen zu können.

Weitere wichtige Stellgrößen im Vermögensaufbau sind die Rendite des Ersparten und eine geeignete, langfristige Anlagestrategie. Viele Frugalisten setzen dabei langfristig auf weltweit gestreute, kostengünstige ETFs, um das Risiko ihrer Geldanlage zu begrenzen.

In der folgenden Grafik bekommen wir einen beispielhaften Eindruck wie sehr die prozentuale Sparquote von Frugalisten von gewöhnlichen, privaten Haushalten abweichen kann:

Doch auch wenn vielleicht nicht jeder Frugalist werden kann, so lässt sich sicherlich von vielen Maximen des Frugalismus profitieren. Schließlich kann ein Überblick und ein Bewusstsein über die eigenen Ausgaben, ein genügsamer Lebensstil und der strukturierte, langfristige Vermögensaufbau dazu beitragen, finanziell unabhängiger zu werden und ein selbstbestimmtes, glückliches Leben zu führen.

Frugalismus: Wie viel Geld braucht man?

Wie viel Geld ein Frugalist braucht, um finanziell frei zu sein, ist von verschiedenen Faktoren, wie dem Einkommen, den Ausgaben und dem geplanten Lebensstil, abhängig. Eine grobe Orientierung, wie viel Kapital benötigt wird, können die 25er-Regel und die 4-Prozent-Regel geben.

Für die 25er-Regel solltest du dir zunächst einen kompletten Überblick über all deine monatlichen Ausgaben verschaffen und die Beträge zusammenrechnen. Hierbei ist es wichtig alle Kosten, wie die Miete, Strom, Verträge, Versicherung, Ernährung, Kleidung, Auto usw., zu berücksichtigen. Da schwer zu prognostizieren ist, wie sich die Preise dafür in der Zukunft verändern werden, sollte diese Summe sicherheitshalber noch etwas erhöht werden. Zudem solltest du an dein späteres Ich denken und welche zusätzlichen Ausgaben aufgrund der Lebensplanung oder des Alters auf dich zukommen können. Somit hast du einen gewissen Puffer, der dein Risiko verringert, später ein zu geringes Vermögen eingeplant zu haben.

Den Gesamtbetrag aller Ausgaben multiplizierst du dann mal 12, sodass du deine jährlichen Gesamtausgaben erhältst. Diese werden dann schließlich mit dem Faktor 25 multipliziert, wodurch du das Kapitel erhältst, welches du mindestens für die finanzielle Freiheit benötigst.

In der folgenden Tabelle haben wir die 25er-Regel mal anhand von Beispielbeträgen durchgerechnet:

| Monatliche Gesamtausgaben | Jährliche Gesamtausgaben | Startkapital für die finanzielle Freiheit |

| 1.500 € | 18.000 € | 450.000 € |

| 2.000 € | 24.000 € | 600.000 € |

| 2.500 € | 30.000 € | 750.000 € |

| 3.000 € | 36.000 € | 900.000 € |

| 3.500 € | 42.000 € | 1.050.000 € |

| 4.000 € | 48.000 € | 1.200.000 € |

Das Ersparte sollte dabei in jedem Fall langfristig, kostengünstig, weltweit gestreut und renditestark investiert werden, was z.B. mit ETFs geht.

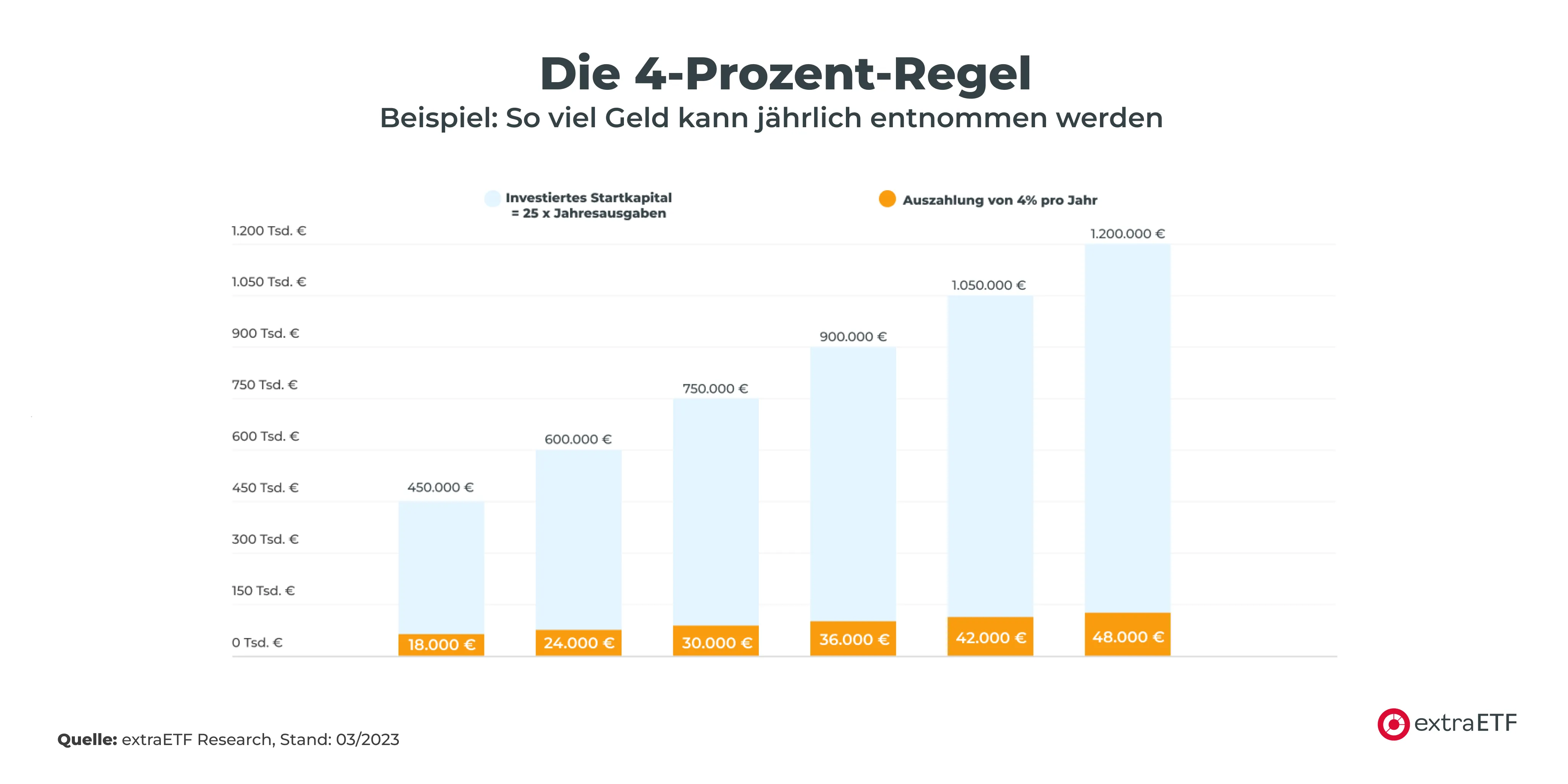

Nun kommt die 4-Prozent-Regel zum Einsatz, die auf die Trinity Studie der Trinity-Universität in Texas aus dem Jahr 1998 zurückgeht. In ihrer Simulation wurde das Ersparte damals in Aktien und Anleihen über 30 Jahre investiert. Die 4-Prozent-Regel besagt, dass von dem errechneten Startkapital jährlich 4 Prozent des investierten Ersparten entnommen werden können, ohne das das Kapital aufgebraucht wird.

In der folgenden Grafik wird deutlich, welcher Betrag in unseren Beispielen laut der 4-Prozent-Regel pro Jahr entnommen werden kann:

Es ist zu beachten, dass beide Regeln nur ein grobes Richtmaß darstellen. Auch wurden steuerliche Faktoren und die schwankende Rendite und Wertentwicklung von ETFs, wie z.B. das Rendite-Reihenfolge-Risiko, nicht berücksichtigt.

Die richtige Geldanlage für den Frugalismus

Mit einer hohen Sparquote allein, ist nicht allzu viel gewonnen, wenn das Geld über lange Zeit nur auf einem Konto liegt, welches keine oder nur geringe Zinsen abwirft. Schließlich ist es so dem Kaufkraftverlust durch Inflation zu stark ausgesetzt und ein signifikanter, realer Vermögenszuwachs für die Frugalisten kaum möglich.

Daher ist es entscheidend, das Ersparte langfristig und systematisch in eine renditestarke Geldanlage zu investieren. Das geht besonders gut mit weltweit gestreuten ETFs, also börsengehandelten Investmentfonds, die einen Index zu geringen Kosten passiv abbilden. So lässt sich das gesparte Geld z.B. mit Aktien-ETFs flexibel und transparent über verschiedene Branchen und Länder streuen, wodurch sich das Risiko von ETFs langfristig deutlich reduzieren lässt.

Besonders bequem ist das Investieren über einen ETF-Sparplan, was schon mit kleinen Beträgen ab 1 Euro möglich ist. Doch unabhängig davon, welche Geldanlage am Ende gewählt wird, sollte man sich vor jeder Investition gründlich über diese informieren.

Dein ETF-Einstieg in 60 Minuten

Theorie und Praxis kompakt vereint: Unser ETF-Guide zeigt dir, wie du ohne Vorkenntnisse souverän in ETFs investierst – von der ETF-Auswahl bis zur Depotoptimierung. Darin erfährst du…

- Welche ETFs wirklich für Anfänger taugen

- Wie viel Risiko zu dir passt

- Wo du kostenlos ein Depot eröffnest

- Wie du dein Portfolio auf Kurs hältst

Frugalismus-Tipps für den Alltag

Der Kern des Frugalismus ist das Sparen. Doch auf welche Ausgaben kann ich eventuell verzichten?

Wir haben hier einige Spar-Tipps für den Alltag zusammengestellt:

Diese Spartipps erheben keinen Anspruch auf Vollständigkeit, können dir aber Inspiration geben und helfen, mehr Geld zu sparen, bewusster zu konsumieren und unnötige Ausgaben zu reduzieren.

Vergiss aber nicht, ein ausgewogenes Gleichgewicht zwischen Sparen und Leben dabei zu finden.

Frugalismus wird oft missverstanden

Welche Vor- und Nachteile hat Frugalismus?

Viele der Vor- und Nachteile des Frugalismus, hängen mit den direkten und indirekten Wirkungen eines sparsamen Lebensstils zusammen. Dabei ist es oft ein schmaler Grat zwischen sinnstiftender Sparsamkeit und entbehrungsreichem Verzicht, der von der Art und Weise sowie der Intensität abhängt. All das entscheidet, ob Frugalisten in ihrem Alltag zu mehr Unabhängigkeit und Freiheit gelangen oder es zu Unzufriedenheit und einem Verzicht an Lebensqualität kommt.

Im Folgenden möchten wir nun die wichtigsten Vor- und Nachteile des Frugalismus verdeutlichen:

Vorteile von Frugalismus

- Sparen von Geld

- Abbau von Schulden

- Größere Unabhängigkeit und finanzielle Freiheit

- Größerer Fokus auf die wichtigen Dinge im Leben

- Finanzielles Polster für den Ruhestand

- Verminderung unnötigen Konsums und Reduktion von Umweltbelastung

- Bewussterer Konsum

- Einfacherer, glücklicherer Lebensstil

- Mehr Selbstsicherheit und Zufriedenheit

- Wissen und Erfahrung über das Sparen und Investieren

- Selbstbestimmtes Aufstellen von Regeln

Quelle: extraETF Research, Stand: 03/2023

Nachteile von Frugalismus

- Verzicht auf Dinge, die man gerne hätte oder tun würde

- Mangel an Abwechslung und Spaß im Alltag

- Gefühl der Einschränkung und Verlust an Lebensqualität

- Verzicht auf soziale Aktivitäten oder teure Hobbies

- Risiko im späteren Leben nicht genug für das Alter gespart zu haben

- Umsetzung mit geringem Gehalt schwierig

- Einsamkeit

- Sparverhalten passt nicht zur Lebenssituation, z.B. Familiengründung, zu pflegende Angehörige

- Umsetzung in teuren Wohngegenden schwierig

- Risiko sich verkalkuliert zu haben

- Unkalkulierbare Risiken, z.B. Jobverlust, Krankheit, frühzeitiger Tod

Quelle: extraETF Research, Stand: 03/2023

Die angegebenen Vor- und Nachteile des Frugalismus erheben keinen Anspruch auf Vollständigkeit und enthalten natürlich auch viele individuelle und subjektive Aspekte. Gerade deshalb ist es so wichtig, wenn man sich für den Frugalismus ganz oder zum Teil entscheidet, sich der Vor- und Nachteile bewusst zu sein und seinen eigenen Lebensstil zu wählen.

Was bedeutet Frugal Chic?

Bei Frugal Chic steht ein bewusster Konsum, finanzielle Klarheit und die eigenen Prioritäten im Mittelpunkt. Anstatt ständig neuen Trends hinterherzujagen, geht es darum, nur das zu wählen, was echten Wert für das eigene Leben schafft. So leisten sich Menschen, die Frugal Chic praktizieren, auch hin und wieder etwas Luxus, aber bewusst und in Maßen. So haben sie abseits davon dennoch eine hohe Sparquote, ohne komplett arm leben zu müssen.

Im Fokus von Frugal Chic stehen also Ruhe, Selbstbestimmung und Lebensqualität statt Überfluss und Statusdenken auf der einen und dem Leben in kompletter Armut auf der anderen Seite. Frugal Chic bedeutet also nicht radikalen Verzicht, sondern kluge Entscheidungen für mehr Freiheit, Zeit und langfristige Lebensqualität.

Fazit: So funktioniert Frugalismus

Durch den sparsamen Lebensstil, den der Frugalismus mit bewussterem Konsum, dem Vermeiden unnötiger Ausgaben und dem Investieren des Ersparten bewirkt, kann mehr finanzielle Freiheit, Unabhängigkeit und Lebensqualität erreicht werden. Demgegenüber gibt es aber auch Nachteile und Risiken, welche die Ziele des Frugalismus und deren Umsetzung erschweren oder sogar konterkarieren können.

Insgesamt ist der Lebensstil des Frugalismus eine persönliche, ganz individuelle Entscheidung. Und auch wenn nicht jeder Frugalist werden kann oder möchte, lohnt es sich oft, einige der Verhaltensweisen näher zu betrachten und deren Anwendbarkeit für das eigene Leben zu prüfen.

Doch auch wenn du kein Frugalist bist, lohnt es sich immer, sich mit seinen Finanzen und dem Investieren in ETFs näher zu beschäftigen. Wer sich vor dem Investieren gründlich mit der Materie auseinandergesetzt und anschließend mit dem Kauf von ETFs begonnen hat, behält mit dem Finanzmanager von extraETF.com stets den Überblick über seine Investments.

Wir beantworten dir weitere Fragen rund um Frugalismus

Affiliate Hinweis *

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du über diesen Link etwas kaufst oder abschließt, erhalten wir eine Vergütung des Anbieters. Dir entstehen dadurch keine Nachteile oder Mehrkosten. Wir verwenden diese Einnahmen, um unser kostenfreies Angebot zu finanzieren. Vielen Dank für deine Unterstützung.

- Alles zum Frugalismus auf einen Blick

- Definition: Was ist Frugalismus?

- Finanzielle Unabhängigkeit und ein erfülltes Leben als Ziel des Frugalismus

- Kann jeder Frugalist werden?

- Frugalismus: Wie viel Geld braucht man?

- Die richtige Geldanlage für den Frugalismus

- Frugalismus-Tipps für den Alltag

- Welche Vor- und Nachteile hat Frugalismus?

- Was bedeutet Frugal Chic?

- So funktioniert Frugalismus

- Wir beantworten dir weitere Fragen rund um Frugalismus