Rentenplaner: So leicht schmieden Sie Ihren persönlichen Rentenplan

Die Planung der eigenen Altersvorsorge ist dröge, zäh und mühsam? Das war einmal! Der Rentenplaner von extraETF.com zeigt Ihnen binnen weniger Klicks, wie Sie Ihre Rente optimal planen können.

Das erste Wort, das mir zum Thema Altersvorsorge einfällt, ist ein sperriges Fremdwort: Prokrastination! Wer prokrastiniert, schiebt unliebsame, aber wichtige Aufgaben unentwegt vor sich her. Das lästige Lernen für eine Prüfung zum Beispiel, den Kontrolltermin beim Zahnarzt oder die dröge Steuererklärung. Wer kann es einem verdenken? All das sind wahrlich keine „To-dos“, denen man voller Vorfreude entgegenfiebert. Und genauso verhält es sich auch mit der eigenen Rentenplanung.

Kein Wunder! Die grauen Schreiben mit dem trockenen Titel „Renteninformationen“, mit denen uns die Deutsche Rentenversicherung jedes Jahr behelligt, laden nicht unbedingt zur intensiven Lektüre ein. Zumal sie auch nicht besonders aufschlussreich sind. Denn auch wenn uns dort unsere voraussichtlichen gesetzlichen Rentenansprüche aufgeschlüsselt werden, so beantworten die Schreiben eine ganz wesentliche Frage eben nicht: Wie hoch wird meine Versorgungslücke im Alter aller Voraussicht nach sein?

Es dürfte mittlerweile zu jedem vorgedrungen sein, dass die gesetzliche Rente später nicht unseren Lebensstandard von heute decken wird. Ich erspare Ihnen an dieser Stelle eine langweilige Erörterung der Ursachen. Stattdessen möchte ich Ihnen eine Frage stellen: Wenn es ein einfach zu bedienendes Tool gäbe, das Ihnen binnen weniger Minuten alle wichtigen Fragen rund um Ihre Altersvorsorge beantwortete – würden Sie dieses nutzen?Wer diese Frage mit Nein beantwortet, kann gerne weiterblättern. Allen anderen sei gesagt: Es gibt dieses Tool, nämlich den Rentenplaner von extraETF.com.

| Tipp: Mit dem extraETF Finanzmanager können Sie Ihre Portfolios überwachen & analysieren, Klumpenrisiken erkennen und Watchlists für Ihre Wertpapierlieblinge anlegen. |

So funktioniert der Rentenplaner

Hier erkläre ich Ihnen anhand eines konkreten Beispiels alle wissenswerten Hintergründe zu diesem Tool. Dazu nutzen wir die Angaben des fiktiven Max Mustermann. Wir gehen davon aus, dass Max Mustermann verheiratet ist, ein Kind hat und 4.500 Euro brutto im Monat verdient. Der Rechner ermittelt dann automatisiert das Nettogehalt von Max (3.116,28 Euro). Hinweis: Das Ergebnis kann unter Umständen leicht abweichen von Ihrem tatsächlichen Nettoeinkommen. Das ist jedoch kein Problem. Sie können Ihr Nettoeinkommen manuell abändern.

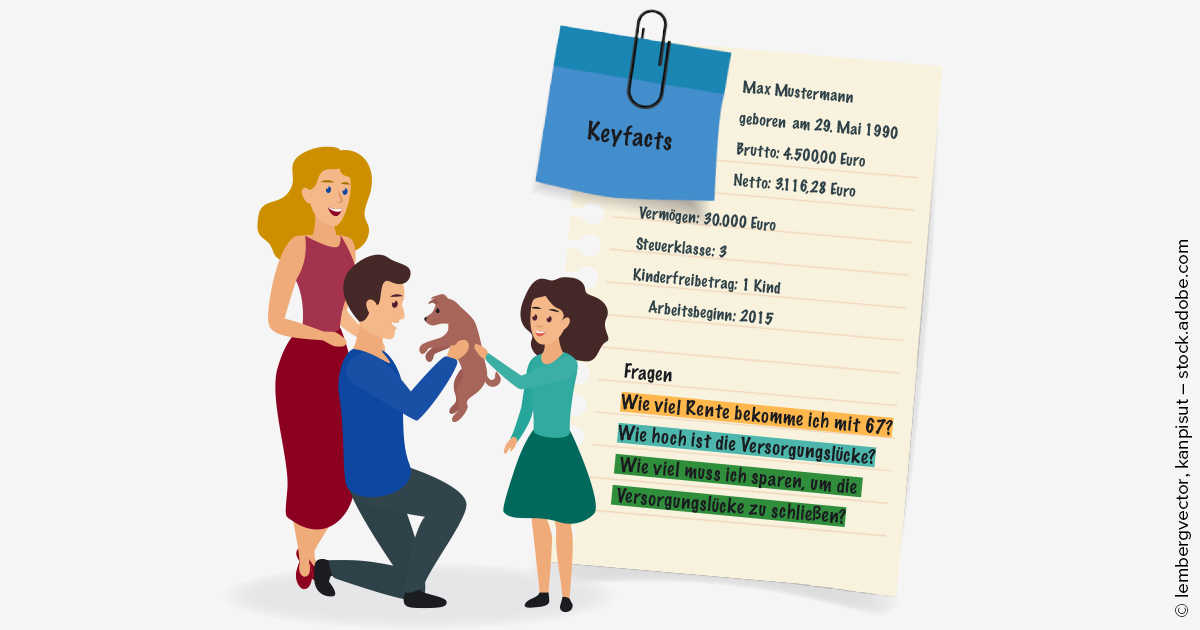

Im nächsten Schritt errechnen wir automatisiert für Sie, wie hoch Ihr Vorsorgeziel bei Renteneintritt sein wird. Wir gehen von 80 Prozent des Nettogehalts aus. Im Fall von Max sind dies 2.500 Euro (80 Prozent von 3.116,08 Euro). Warum 80 Prozent? Es fallen im Alter kostenintensivere Versicherungen wie die Berufsunfähigkeitsversicherung weg, die Kinder sind in der Regel aus dem Haus und eventuelles Eigentum ist oftmals bereits abbezahlt. Sie können für Ihre persönliche Berechnung das Versorgungsziel jedoch jederzeit manuell anpassen.

Doch Achtung: Die 2.500 Euro Versorgungsziel müssen wir nach oben korrigieren. Der Hintergrund ist leicht erklärt. Wir müssen die jährliche Inflation berücksichtigen. Wir unterstellen automatisch 1,5 Prozent pro Jahr. Das bedeutet: Wenn Max zu seinem Renteneintrittsalter von 67 Jahren eine Kaufkraft von 2.500 Euro haben möchte, benötigt er insgesamt 4.272,85 Euro. Diese 4.272,85 Euro pro Monat sind das Versorgungsziel von Max – und müssen aus gesetzlicher Rente und privater Vorsorge gedeckt werden. Zudem definieren wir automatisch die statistische Lebenserwartung von Max – und zwar basierend auf Daten des Statistischen Bundesamts. Auch diese können Sie für Ihre persönliche Berechnung manuell ändern. Im Fall von Max beträgt die statistische Lebenserwartung 88 Jahre. Ergo: Die Rentendauer von Max beträgt 21 Jahre. Dies wird später noch wichtig.

Brutto- und Nettorente

Der Rentenplaner errechnet im nächsten Schritt die voraussichtliche Rente, die Max bei Renteneintritt aus der gesetzlichen Rente erhalten wird. Im Fall von Max beträgt die Bruttorente 2.201,40 Euro. Von der Bruttorente werden dann automatisch Steuern sowie die Beiträge für Kranken- und Pflegeversicherung abgezogen. Das Ergebnis: Max erhält aus der gesetzlichen Rente einen Betrag in Höhe von 1.680,67 Euro netto.

Wichtiger Hinweis: Diese Nettorente ist nur ein grober Annäherungswert. Der Rechner kann nämlich keine Gehaltssteigerungen aus der Vergangenheit und natürlich auch keine künftigen Gehaltserhöhungen erfassen. Der Rentenplaner rechnet auf Basis Ihres jetzigen Bruttoeinkommens die Einkünfte hoch – und zwar ausgehend von dem Jahr, in dem Sie angefangen haben zu arbeiten. Es wird also unterstellt, dass Sie bereits im ersten Berufsjahr das jetzige Bruttoeinkommen verdient haben. Es können zudem keine Zeiten von Arbeitslosigkeit, Elternzeiten oder Sabbaticals erfasst werden. Der Status quo wird also in die Zukunft projiziert. Sorgt das für eine gewisse Ungenauigkeit? Ja, durchaus. Und trotzdem erhalten Sie mit diesem Tool einen vernünftigen Schätzwert, der Ihnen einen guten Überblick vermittelt, wie viel Sie sparen müssen, um Ihre Versorgungslücke zu schließen.

[table “192” not found /]Die Versorgungslücke

Damit sind wir auch schon bei dem kriegsentscheidenden Stichwort angelangt. Wir kennen nun das Versorgungsziel von Max (unter Berücksichtigung von Inflation) sowie einen ungefähren Wert, den er netto aus der gesetzlichen Rentenversicherung erwarten kann. Zieht man die Nettorente vom Versorgungsziel ab, erhält man: die Versorgungslücke! Im Fall von Max beträgt die Versorgungslücke insgesamt 2.592,18 Euro.

Notwendiges Vermögen, um die Rentenlücke zu schließen

Um die Versorgungslücke zu schließen, muss Max private Vorsorge betreiben. Dafür hat er bis 67 Zeit. Dazu müssen wir jetzt herausfinden, wie viel Vermögen Max ansparen muss und welche Sparrate dafür notwendig ist. Glücklicherweise hat Max bereits 30.000 Euro Vermögen angespart. Dieses Vermögen wird im Rentenplaner berücksichtigt, ebenso wie sein steuerlicher Freibetrag für Kapitalerträge sowie die Abgeltungssteuer plus Soli (26,375 Prozent).

Es zeigt sich: Max müsste ein Vermögen von 558.544,67 Euro ansparen, um seine Versorgungslücke zu schließen. Beginnend mit 67 kann er sich bis zu seinem 88. Lebensjahr mit diesem Vermögen monatlich einen Betrag von 2.592,18 Euro auszahlen lassen. Die monatliche Sparrate beträgt 489,65 Euro, um dieses Ziel zu erreichen. Dabei unterstellen wir eine Verzinsung in der Ansparphase von fünf Prozent pro Jahr. Dies ist konservativ gerechnet und mit vielen Aktien-ETFs mühelos erreichbar. Die meisten Aktien-ETFs liegen in ihren durchschnittlichen Jahresperformances deutlich darüber. In Ihrer persönlichen Berechnung können Sie also auch höhere Zinssätze einstellen. Alles bis sieben Prozent ist für lange Laufzeiten definitiv realistisch. Zudem können Sie auch eine automatisierte Dynamik bei der Sparplanrate einstellen. Dies sorgt dafür, dass sich die Sparplanrate jährlich um einen bestimmten Prozentsatz erhöht.

Die Entnahmephase

Beginnend mit 67 kann Max nun 2.592,18 Euro pro Monat aus seinem Portfolio entnehmen. Das Geld reicht bis zum 88. Lebensjahr. Für die Entnahmephase unterstellen wir eine Verzinsung von zwei Prozent pro Jahr. Der Grund: In der Phase der Vermögensnutzung, in der Max monatlich 2.592,18 Euro aus seinem Portfolio entnimmt, sollte er keine allzu gro en Risiken mehr eingehen und eher auf sicherheitsorientierte Anlagen setzen. Dies schmälert zwar tendenziell die Rendite, ist aber psychologisch sinnvoll und unbedingt empfehlenswert. So können Sie auch volatile Marktphasen überstehen, ohne sich allzu große Sorgen um Ihr Kapital machen zu müssen. Auch in der Entnahmephase ist eine Dynamisierung des Auszahlbetrags möglich, zum Beispiel, um die jährliche Inflation auszugleichen. Damit würde sich jedoch auch die Zeit verkürzen, für die das Vermögen ausreicht.

Tipp

Mit dem Rentenplaner von extraETF.com lässt sich ein hilfreicher Fahrplan für die Rentenplanung entwickeln. User mit einem Login für extraETF.com können die Daten speichern und jederzeit Anpassungen in den Berechnungen vornehmen. Dies ist sinnvoll, wenn sich Ihre Einkommens-, Vermögens- oder Familiensituation ändert.

| Tipp: Mit dem extraETF Rentenplaner können Sie Ihre Rente optimal planen. Probieren Sie es doch gleich mal aus. |