„Der größte Fehler an der Börse ist, auf den perfekten Einstiegszeitpunkt zu warten“

Warum Market Timing meist scheitert und Anleger mit Geduld langfristig besser fahren, erklärt John Bilton, Geschäftsführer und globaler Leiter der strategischen Forschung für das Multi-Asset-Solutions-Team von J.P. Morgan Asset Management.

Herr Bilton, viele Anleger warten aktuell an der Börse auf bessere Einstiegsgelegenheiten. Warum halten Sie das für problematisch?

Das Warten auf den „perfekten“ Einstiegszeitpunkt ist aus unserer Sicht problematisch, weil es in der Praxis fast nie gelingt, diesen Punkt zuverlässig zu treffen. Wer versucht, den Markt zu timen und zu lange an Barmitteln festhält, riskiert, wichtige Erholungsphasen zu verpassen. Unsere Analysen zeigen: Über nahezu jeden Zeithorizont und in fast jeder Region haben sich ausgewogene Portfolios – etwa ein 60/40-Mix aus Aktien und Anleihen – deutlich besser entwickelt als Barmittel. Wer investiert bleibt, profitiert langfristig vom Zinseszinseffekt und kann sein Vermögen nachhaltig aufbauen. Das gilt selbst in schwierigen Marktphasen wie den „verlorenen Jahrzehnten“ in Japan – auch dort haben sich diversifizierte Portfolios langfristig erholt, während Barmittel real an Wert verloren haben.

Ihre Studie zeigt, dass Market Timing zu den größten Fehlern von Anlegern an der Börse gehört. Warum scheitern selbst erfahrene Investoren so häufig daran, den richtigen Ein- und Ausstiegszeitpunkt zu finden?

Market Timing ist deshalb so schwierig, weil man nicht nur einmal, sondern gleich zweimal richtig liegen muss: Beim Ausstieg und beim Wiedereinstieg. Die besten Tage an den Märkten folgen oft direkt auf die schlechtesten – wer in diesen Phasen nicht investiert ist, verpasst die stärksten Erholungen. Untersuchungen zeigen, dass bis zu 90 Prozent der Portfoliorenditen auf die langfristige Vermögensallokation zurückzuführen sind, nicht auf Market Timing. Selbst professionelle Anleger schaffen es selten, durch häufiges Handeln einen Mehrwert zu erzielen – im Gegenteil: zu häufiges Umschichten kann die Rendite um bis zu 500 Basispunkte pro Jahr reduzieren.

| Tipp: 60/40? Oder doch eine andere Aufteilung? Hierbei hilft dir der Risikokapazitätsrechner. Im Anschluss solltest du dir gleich unsere Musterportfolios ansehen. |

Viele Anleger argumentieren derzeit mit hohen Bewertungen an den Aktienmärkten. Ist das kein legitimer Grund zur Vorsicht?

Hohe Bewertungen können die langfristigen Renditeerwartungen durchaus dämpfen, sind aber kein verlässliches Signal für den richtigen Zeitpunkt einer Marktkorrektur. Unsere Analysen zeigen, dass Bewertungskennzahlen wie das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE) zwar langfristig eine gewisse Aussagekraft für die Renditeentwicklung haben, aber kaum helfen, kurzfristige Wendepunkte zu erkennen. Wer allein auf Bewertungen setzt, läuft Gefahr, wichtige Marktphasen zu verpassen. Viel wichtiger ist es, die Allokation regelmäßig zu überprüfen und breit zu streuen, statt auf den perfekten Einstiegszeitpunkt zu warten.

Sie schreiben, dass viele Privatanleger dauerhaft zu hohe Bargeldbestände halten. Warum kann eine hohe Cash-Quote langfristig zum Renditekiller werden?

Barmittel bieten zwar kurzfristig Sicherheit, verlieren aber langfristig durch Inflation an Kaufkraft. Die eingangs erwähnte Analyse zeigt: 100 Euro, die vor 25 Jahren in ein ausgewogenes 60/40-Portfolio investiert wurden, sind heute inflationsbereinigt 236 Euro wert. Wer das Geld in bar gehalten hat, kommt heute nur noch auf 89 Euro.

| Tipp: Du solltest natürlich nicht dein komplettes Vermögen an der Börse investieren, ein Cash-Polster ist immer vernünftig. Zum Parken von Kapital bietet sich Tagesgeld an. Hier gelangst du zum Tagesgeld-Vergleich. |

Zudem entgehen Anlegern durch hohe Cash-Quoten die Renditechancen anderer Anlageklassen. Branchenumfragen zufolge halten Privatanleger im Schnitt rund ein Viertel ihres Vermögens in bar – empfohlen werden aber nur fünf bis zehn Prozent. Diese „Cash-Drag“ kann die Portfoliorendite um mehr als 100 Basispunkte pro Jahr reduzieren.

Viele Menschen sorgen sich aktuell wegen geopolitischer Krisen, Handelskonflikten oder politischen Unsicherheiten. Wie stark beeinflussen solche Ereignisse die langfristige Rendite tatsächlich?

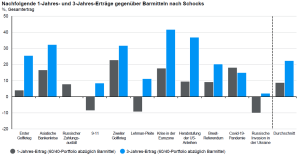

Geopolitische Krisen und politische Unsicherheiten führen kurzfristig oft zu erhöhter Volatilität, haben aber auf lange Sicht einen erstaunlich geringen Einfluss auf die Rendite ausgewogener Portfolios. Unsere Analysen zeigen: Wer einen Monat vor einem geopolitischen Schock in ein 60/40-Portfolio investiert hat, lag nach drei Jahren in 100 Prozent der Fälle vor Barmitteln – und zwar im Schnitt um 22 Prozent. Die Auswirkungen geopolitischer Ereignisse sind meist kurzlebig, und die Märkte erholen sich oft schneller als erwartet.

Erträge nach wirtschaftlichen und geopolitischen Schocks

Welche Rolle spielen Psychologie und Emotionen beim Investieren – und welche typischen Verhaltensfehler beobachten Sie bei Privatanlegern immer wieder?

Psychologie und Emotionen spielen eine zentrale Rolle beim Investieren. Viele Anleger neigen dazu, in Phasen der Unsicherheit zu verkaufen und in Boomphasen zu spät einzusteigen. Ein typischer Fehler ist der sogenannte Dispositionseffekt: Gewinne werden zu früh realisiert, Verluste zu lange gehalten. Studien zeigen, dass bis zu 70 Prozent der Privatanleger diesem Muster folgen. Auch die Tendenz, nach Markttiefs zu lange zu viel Cash als Sicherheitspuffer zu halten, ist weit verbreitet. Diese Verhaltensmuster können die Rendite des Portfolios ebenfalls um mehr als 100 Basispunkte pro Jahr schmälern.

Wenn Sie auf die vergangenen 25 Jahre zurückblicken: Welche Erkenntnis hat Sie bei Ihren Analysen am meisten überrascht?

Eine der überraschendsten Erkenntnisse ist, wie konstant sich ausgewogene Portfolios über verschiedene Regionen und Zeiträume hinweg besser entwickelt haben als Cash– selbst in schwierigen Marktphasen, etwa im Euroraum und in Japan in längeren Phasen wirtschaftlicher Schwäche.

Welche drei Regeln sollte jeder Privatanleger beherzigen, um langfristig erfolgreich Vermögen aufzubauen?

Wer die folgenden drei Punkte berücksichtigt, kann auf lange Sicht nicht viel falsch machen:

Zuerst natürlich: Investiert bleiben, also „time in the Market“ statt zu versuchen, den Markt zu timen. Wer auch wenn es ruckelt an den Investments festhält, kann umso mehr vom Zinseszinseffekt profitiert.

Zweitens: Diversifizieren, also das Portfolio breit aufstellen, um Risiken zu streuen und von verschiedenen Marktphasen zu profitieren. Besonders einfach geht das mit einem Portfolio-ETF, der bereits über mehrere Anlageklassen streut. Ich bin wirklich sehr stolz, dass wir mit unseren Strategic Allocation Active ETFs drei gleich doppelt aktive, günstige Angebote für konservative (20/80), ausgewogene (60/40) oder wachstumsorientierte (80/20) Anlegerinnen und Anleger anbieten. Diese bieten nicht nur mit einer einzigen Anlageentscheidung Zugang zu einem breiten Portfolio bewährter aktiver ETFs, sondern werden anhand unserer langfristigen Kapitalmarktannahmen allokiert und regelmäßig , um für die Herausforderungen der Zukunft gerüstet zu sein.

Und drittens ist es wichtig, die Emotionen zu kontrollieren, Disziplin zu wahren und wirklich langfristig an der Anlagestrategie festzuhalten, statt aus Angst oder Gier zu handeln.

| Tipp: Für Disziplin und Kontrolle an der Börse sorgt der extraETF Portfolio Tracker. Damit kannst du deine Investments analysieren und dein Vermögen an einem Ort überwachen – einfach, schnell und sicher. |

Diese Grundsätze sind empirisch belegt und helfen, typische Verhaltensfehler zu vermeiden.

Und wenn Sie unseren Lesern nur einen einzigen Rat für die Börse mit auf den Weg geben dürften – welcher wäre das?

Es ist nicht nur aktuell mein Mantra: „Bleiben Sie investiert! Die Vergangenheit zeigt: Geduld und Disziplin zahlen sich an den Kapitalmärkten aus! Wer dies berücksichtigt, hat die besten Chancen, das Vermögen nachhaltig zu vermehren.