Erbe oder Erspartes: So kommst du schrittweise an dein Vermögen

Wer Vermögen hat und sich das nach und nach auszahlen lassen möchte, kann einen Entnahmeplan einrichten. Das ist ein Dauerauftrag, bei dem Geld vom Anlagekonto zurückfließt.

Eine private Rentenversicherung wird fällig, du hast geerbt, du hast eine Immobilie verkauft – wenn Geld zur Verfügung steht, ist ein guter Plan wichtig, was damit geschehen soll. Das kann ein Entnahmeplan sein. Deinvestieren nennt man das im Fachchinesisch.

Der große Vorteil eines solchen Entnahmeplanes ist: Als Anlegerin oder Anleger hast du regelmäßig zusätzliche Einkünfte. Du kannst nach und nach Vermögen entnehmen. Ein Entnahmeplan zeigt übersichtlich, welchen Betrag in welchem Zeitraum du wie häufig entnehmen kannst, um ein zusätzliches Einkommen oder eine zusätzliche Rente zu haben.

Kriterien für Entnahmeplan festlegen

Zunächst gilt es zu überlegen, ob das Kapital am Ende der Laufzeit aufgebraucht sein soll oder nicht. Dann ist wichtig, wie lange das angesparte Vermögen reichen soll. Die meisten von uns gehen mit 65 bzw. 67 Jahren in Rente. Die Lebenserwartung muss aber mitberücksichtigt werden. Frauen werden in Deutschland im Schnitt 83,6 Jahre alt, Männer 78,9. Vom Renteneintritt mit 67 an muss das Geld also rund 17 bzw. rund 12 Jahre reichen. 20 Jahre können ein guter Anhaltspunkt für die Planung sein.

Nächster wichtiger Punkt ist die Rendite: Sie darf nicht zu üppig bemessen werden. Ein Blick in die Historie der vergangenen mindestens 20 Jahre ist eine Hilfe. Das sagt aber über die Zukunft der Renditen nichts aus. Im dritten Schritt mach dir klar, in welchen Zeiträumen du das Kapital entsparen möchtest: Monatlich, pro Quartal, pro Halbjahr oder pro Jahr.

Entnahmepläne funktionieren mit oder ohne Kapitalverzehr. Das heißt, sie können so angelegt werden, dass immer Kapital erhalten bleibt, oder das Geld wird über eine festgelegte Laufzeit aufgeteilt und ist an dessen Ende aufgebraucht. Bei einem Plan ohne Kapitalverzehr entnimmst du nur die Erträge aus der Kapitalanlage. Das sind Zinsen, Dividenden, Wertsteigerungen. Das eigentliche Kapital bleibt auf dem Konto.

Wer in ETFs oder Fonds investiert hat, kann entsprechende ETF- und Fondssparpläne erstellen. Die Erträge schwanken hier mit der Marktlage, allerdings sind auch die Renditen höher als bei einem Auszahlplan von Bankguthaben. Bei einem Bankauszahlplan werden die festgelegten Zinsen ausgezahlt. Das geht auch bei Tages- und Festgeld.

300 Euro haben oder nicht haben

Bei extraETF kannst du mit dem Auszahlplan-Rechner online berechnen, wie viel du von deinem angesparten Kapital du entnehmen kannst. Die zwei bekannten Methoden mit und ohne Kapitalverzehr gibt es auch hier.

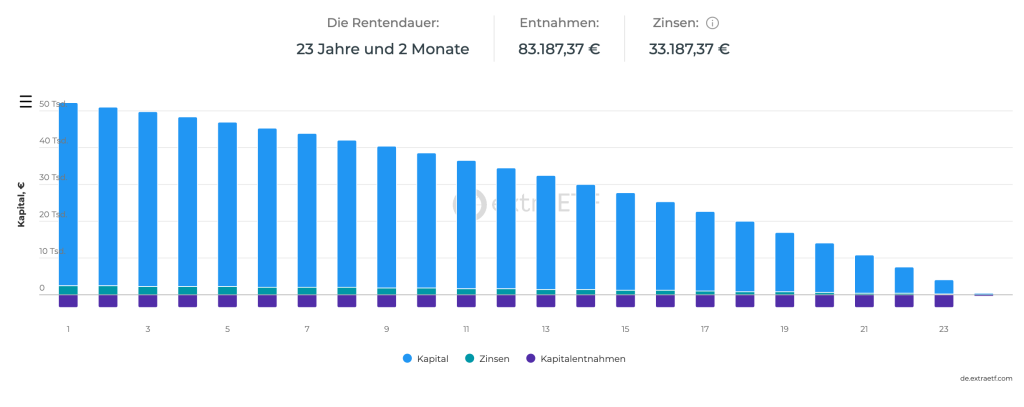

Ein Beispiel: Du hast 50.000 Euro zu 5 Prozent Zinsen angespart hast und 300 Euro monatlich entnehmen möchtest, dann ergibt sich folgendes Bild:

Mit Kapitalverzehr kannst du diese 300 Euro monatlich über 23 Jahre und 2 Monate entnehmen. Denn zu dem Kapital kommen 33.187,37 Euro Zinsen hinzu, die jährlich berechnet werden. Somit stehen dir insgesamt 83.187,37 Euro zur Verfügung. Berechnet man die Steuern mit und den Freibetrag, sind Entnahmen von monatlich 307, 90 Euro machbar.

5 Prozent Zinsen sind nach Inflation recht realistisch. Ein breit angelegter ETF schafft über die vergangenen 20 Jahre betrachtet 7,5 Prozent. Davon mussten wir in den vergangenen 20 Jahren in Deutschland 1,5 Prozent Inflation abziehen. Die ist derzeit leider viel höher. In den kommenden Jahren wird sie sich aber wieder auf 2,5 Prozent einpendeln.

Geld entnehmen und trotzdem das Vermögen erhalten

Möchtest du das Kapital erhalten und planst Entnahmen über 20 Jahre bei 5 Prozent Verzinsung, ergibt sich vor Steuern eine jährliche Entnahme von 2.434,08 Euro – das entspricht monatlich 202,84 Euro und nach Steuern 167,65 Euro. Wobei hier der Steuerfreibetrag von derzeit 801 Euro pro Person und Jahr inkludiert ist. Der Freibetrag steigt 2023 auf 1.000 Euro pro Steuerzahler bzw. Steuerzahlerin.

Wieso eigentlich 20 Jahre? Siehe Rentenalter und Lebenserwartung. Viele von uns gehen, wenn möglich, früher als mit 65 oder 67 in Rente. Dann muss das angesparte Geld entsprechend länger reichen.

Wie viel Geld braucht man eigentlich: Jetzt berechnen

Mit einem Entnahmerechner kannst du aber auch berechnen, wie viel Kapital du benötigst, wenn du eine bestimme Summe regelmäßig ausgezahlt haben möchtest. Fakt ist: Je früher du anfängst, Kapital aufzubauen, um so einfacher ist es, weil die Beträge, die du zum Kapitalaufbau benötigst über lange Zeit deutlich geringer sind als wenn nur wenige Jahre zum investieren zur Verfügung stehen.

| Tipp: Jetzt schnell Auszahlplan berechnen– mit dem extraETF-Rechner geht’s ganz einfach. |

Nach Studien brauchen wir Deutschen später das 25-fache unserer jährlichen Ausgaben als Sparsumme, um nicht mehr zu arbeiten. Pauschalen sind schwierig, aber ein Anhaltspunkt. Das bedeutet: Bei monatlichen Ausgaben von 1.500 Euro und pro Jahr 18.000 Euro ergibt sich – multipliziert mit 25 – eine Sparsumme von 450.000 Euro, um den Lebensstandard halten zu können.