Was dir die Fußball-WM über erfolgreiches Investieren verrät

Die Fußball-WM liefert Lektionen für Anleger. Warum Diversifikation, Disziplin und ein Welt-ETF-Portfolio langfristig erfolgreicher sind als Hypes.

Neue Weltordnung? Diese drei Investment-Lehren sollten Anleger jetzt kennen

- Thomas Brummer

- 14. Juli 2026

Alte Investment-Regeln gelten nur noch eingeschränkt. Warum Diversifikation, Sachwerte und ein klarer Portfolio-Überblick jetzt wichtiger sind denn je.

Dax auf Allzeithoch: Sollten Anleger jetzt verkaufen und Gewinne mitnehmen?

- Thomas Brummer

- 13. Juli 2026

Der Dax erreicht ein Rekordhoch. Viele Anleger denken ans Verkaufen. Warum das oft ein Fehler ist und worauf es jetzt wirklich ankommt.

Wer jetzt noch überlegt in ETFs einzusteigen, sollte diese 5 Fakten kennen

- Thomas Brummer

- 11. Juli 2026

ETFs boomen! Noch immer gibt es Zweifler. Wenn du noch nicht sicher bist, ob du in ETFs investieren sollst, werden dich diese 5 Fakten überzeugen.

SpaceX ist Teil großer Aktienindizes wie dem MSCI World und dem Nasdaq 100. Was das für ETF-Anleger bedeutet und was Analysten der Aktie zutrauen.

Der Goldpreis hat zuletzt konsolidiert. Eine viel beachtete Gold-Studie sieht dennoch langfristig Kurspotenzial von mehr als 100 Prozent.

Die Bundesregierung will die einjährige Haltefrist für Kryptowährungen abschaffen. Für Krypto-Anleger könnte das weitreichende steuerliche Folgen haben.

„Der größte Fehler an der Börse ist, auf den perfekten Einstiegszeitpunkt zu warten“

- Markus Jordan

- 6. Juli 2026

Warum Market Timing meist scheitert und Anleger mit Geduld langfristig besser fahren. John Bilton von J.P. Morgan Asset Management im Gespräch.

Der Rücksetzer bei Rheinmetall verunsichert Anleger. Warum der langfristige Trend bei Rüstung intakt ist – und worauf ETF-Investoren jetzt achten sollten.

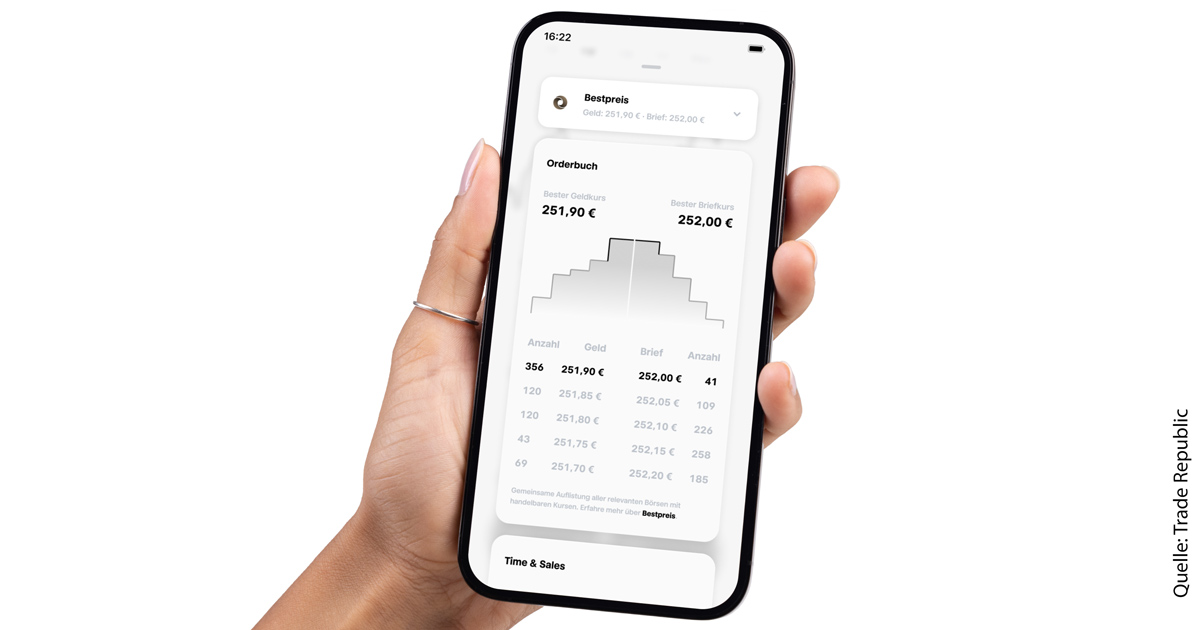

Trade Republic baut den Broker um: Mehr Börsen, bessere Preise, neue Profi-Tools

- Thomas Brummer

- 2. Juli 2026

Trade Republic baut sein Angebot aus: neue Handelstechnologie, Web-Terminal und Bestpreis-Ausführung. Trotz PFOF-Aus bleiben die Konditionen attraktiv.

Die Börse Düsseldorf, die ICF Bank und extraETF vergeben einmal im Monat den Titel „ETF des Monats“. Das ist der Sieger im Juli 2026.

Revolution im ETF-Markt? Pictet startet KI-gesteuerte Aktien-ETFs in Europa

- Thomas Brummer

- 1. Juli 2026

Pictet steigt in den boomenden Markt aktiver ETFs ein. Acht neue KI-gestützte Aktien-ETFs sind jetzt handelbar – das sollten Anleger dazu wissen.

Rüstungsboom: Warum Verteidigung plötzlich zum Megatrend für Anleger wird

- Thomas Brummer

- 30. Juni 2026

Weltweite Rekordausgaben, neue NATO-Ziele und milliardenschwere Investitionsprogramme machen den Verteidigungssektor zu einem der spannendsten Investmentthemen der kommenden Jahre.

Beiträge suchen

NEU: Relevante Finanznachrichten in Echtzeit – direkt dort, wo du dein Portfolio im Blick hast?

Jetzt News Center entdecken! Kategorien

NEU! Portfolio Pulse: Jeden Mittwoch live auf YouTube – mit Markus Jordan.

Jetzt abonnieren und nicht verpassen!

NEU: Was steckt hinter dem Defense-ETF-Boom? Der extraETF DeepDive gibt Antworten.

Jetzt DeepDive sichern!