Warum Anleger:innen mit Fondspolicen statt Bankdepots die Nase vorn haben: ein kritischer Blick

Es ist kein Geheimnis, dass traditionelle Sparmethoden – Lebensversicherungen, Riester, Rürup etc. – ihre Berechtigung verlieren und weltweit gestreute Aktienfonds immer alternativloser werden. Also suchen Anleger:innen nach optimalen Wegen, um ihre Altersvorsorge zukunftssicher zu gestalten. Hier kommen Fondspolicen ins Spiel, die eine interessante Alternative zu klassischen Bankdepots darstellen. Obwohl auf den ersten Blick viel dagegen spricht, entscheidet sich die große Mehrheit unserer Kund:innen schließlich dafür. Warum? Weil sie von mehr Flexibilität, größerer Planungssicherheit und niedrigeren Steuern profitieren.

Fondspolice: Eine Einführung

Definition und Grundkonzept einer Fondspolice: Eine Fondspolice ist eine moderne und steueroptimierte Form der Geldanlage im Aktienmarkt, bei der Anleger:innen genauso in aktive Aktienfonds und ETFs investieren, wie bei einem Bankdepot. Es ist daher wichtig, diese von einer traditionellen (kapitalbildenden) Lebensversicherung (mit Garantiebausteinen) zu unterscheiden.

Ein anderer Name für Fondspolice lautet übrigens: Fondsgebundene Rentenversicherung. Leider verunsichert dieser Begriff interessierte Anleger:innen häufig, da er Assoziationen zu traditionellen Lebensversicherungen weckt. Jedoch ist die Fondspolice ein völlig anderes Produkt, das sich von klassischen Lebensversicherungen deutlich unterscheidet. Kurz gesagt: Lebensversicherungen haben oft zu hohe Kosten und zu niedrige Renditen, um eine sinnvolle Altersvorsorge – nach Steuern und der Inflation – gewährleisten zu können.

Die Fondspolice hingegen vereint die Vorteile eines ETF-Sparplans (bei einer Bank oder einem Broker) mit den Sicherheiten eines Versicherungsvertrags. Diese Verbindung ermöglicht es Anleger:innen, in einer steuerlich vorteilhaften Weise am weltweiten Aktienmarkt teilzunehmen.

Vorteile für (junge) Anleger:innen mit langen Sparhorizonten

Eine Fondspolice bietet eine Reihe von Vorteilen, die sie insbesondere für (junge) Anleger:innen attraktiv macht, die sich lange Sparhorizonte leisten können, also mindestens für 12 Jahre vor Rentenantritt. Die wichtigsten Vorteile sind dann die große(n) Flexibilität, Planungssicherheit und Steuervorteile – gerade im direkten Vergleich zu ETF-Depots bei Banken (und Brokern).

Bevor ich tiefer in die Einzelheiten eintauche, lassen Sie uns zuerst einen Blick auf die Schlüsselvorteile werfen, zusammengefasst in kurzen Stichpunkten:

- Keine Kapitalertragssteuer bei Fondswechsel: Bei der Fondspolice fallen keine Steuern an, wenn Sie Umschichtungen (Verkaufen und Kaufen) im Depot vornehmen.

- Keine Vorsteuerabzugspauschale ab Januar 2024: Im Gegensatz zum Depot bei der Bank unterliegen Fondspolicen ab 2024 nicht der neuen Besteuerungsregel von etwa 0,3 % p.a.

(Bei 10.000 € Fondswert und 500 € Rendite im Jahr fallen ab 2024 ca. 30 € Steuern an) - Teileinkünfteverfahren ab 62: Spezieller Steuervorteil ab dem 62. Lebensjahr, der zu geringeren Steuern auf Auszahlungen führt. (Dazu unten mehr).

- Keine Abgeltungssteuer bei Vererbung: Im Gegensatz zu einem Bankdepot fällt bei der Fondspolice die Abgeltungssteuer bei der Vererbung weg.

- Maximale Planungssicherheit bei der Besteuerung: Die Fondspolice bietet eine höhere Vorhersehbarkeit in Bezug auf die Besteuerung im Vergleich zu anderen Anlageformen.

- ETFs und aktive Fonds zum halben Preis: Einige Anbieter bieten institutionelle Chargen auf Aktienfonds mit niedrigen Managementgebühren (z. B. 0,7 % statt 1,5 %). Allerdings sind kostengünstige ETFs für die meisten langfristigen Sparpläne völlig ausreichend.

Mehr Flexibilität für Umschichtungen im Depot

Die Fondspolice zeichnet sich durch eine hohe Flexibilität aus, die es (jungen) Anleger:innen ermöglicht, ihre Investments dynamisch an ihre Lebensumstände anzupassen.

Denn wer für das Alter via Aktienfonds vorsorgt, der wird seine Geldanlage mindestens für 12, oder besser für 15 Jahre (und ggf. mehr) planen. Wie die meisten ETF-Anleger:innen wissen, kann man mit einem breit diversifizierten Portfolio in die ganze Welt – historisch betrachtet – keine Verluste machen – vorausgesetzt der Anlagezeitraum ist lang genug. Das kann jede:r Leser:in selbst nachprüfen, dazu genügt ein Blick auf das Rendite-Dreieck des MSCI World.

Lange Anlagehorizonte verlangen logischerweise Flexibilität, nicht nur, weil sich Lebenssituationen ändern, sondern die Märkte natürlich auch! Der Clou bei der Fondspolice liegt darin, dass Ihr Depot bei einer Versicherung geführt wird und somit andere gesetzliche Regeln gelten. Einer der größten Pluspunkte ist, dass Sie jederzeit Umschichtungen in Ihrem Depot vornehmen können, ohne dabei steuerlich belastet zu werden. Das ist mehr als nur ein Detail – es ist ein Game-Changer.

Dazu ein Beispiel: Stellen Sie sich vor, Sie haben jahrelang in Elektromobilität investiert, aber mit der Zeit bahnt sich Wasserstoff als die neue dominante Technologie an. Mit der Fondspolice können Sie flexibel reagieren und Ihre Anlagen entsprechend umschichten, ohne dass das Finanzamt dabei die Hand aufhält. Denn wenn Sie Aktienfonds mit Gewinn verkaufen, fällt i.d.r. die Abgeltungssteuer an – aber nur beim Bankdepot, nicht innerhalb der Fondspolice.

Ebenso wichtig ist diese Flexibilität, wenn sich Ihr Lebensabschnitt ändert – wie etwa beim Übergang in die Rente. Das ist der Moment, in dem aus dem offensiven Spar-Depot (80 % bis 100 % Aktienfonds) ein auf Sicherheit bedachtes Depot wird (verschiedene, defensivere Assetklassen).

Im direkten Vergleich zum Bankdepot wird der Unterschied besonders deutlich: Dort schlägt bei jedem Fondswechsel – gemeint ist: verkaufen und kaufen – die Abgeltungssteuer mit 26,375 % (25 % + Soli) auf Ihre Erträge zu Buche. Selbst wenn man Freistellungen berücksichtigt – so sind z. B. 30 % der Gewinne steuerfrei (bei Aktien-ETFs), fallen immer noch ca. 19 % Steuern bei der Umschichtung im Depot an.

Innerhalb der Fondspolice sind alle Umschichtungen kostenfrei!

Größere Planungssicherheit bis ins hohe Alter

Neben der Flexibilität ist es die Planungssicherheit, die die Fondspolice als Anlageinstrument besonders attraktiv macht. Die wichtigsten Argumente diesbezüglich lauten wie folgt:

Es gibt politische Bestrebungen, die Steuern auf Aktiengewinne zu erhöhen (Abgeltungssteuer). Das ist keine Schwarzmalerei, sondern eine reale Möglichkeit, die im Wahlprogramm mehrerer großer Parteien steht. (Siehe Wahlprogramm: Die Linke, SPD, Die Grünen). Gleichzeitig deutet der internationale Trend darauf hin, dass wir vielleicht in naher Zukunft höhere Steuern auf aktienbasierte Zinserträge bezahlen müssen. Wenn Sie also Ihr Vermögen bei einer Bank parken, setzen Sie sich diesem wachsenden Steuerrisiko aus.

Dazu ein Beispiel: Sie sind Mitte 50 und planen weniger zu arbeiten, da Sie in Ihrem Depot sechsstellige Renditen erwirtschaftet haben. Nun stellen Sie fest, dass die Steuerlast nicht mehr 19 % beträgt, sondern 40 % – aufgrund neuer Gesetze. Ein Szenario, welches es zu berücksichtigen gilt. Die Besteuerung der Fondspolice (ca. 10 % Steuerlast) ist auch nicht zu 100 % sicher, klar, aber in einem Sozialstaat nachweislich ein sehr hohes Gut für die Politik.

“Wenn ich mich selbst zwischen der Fondspolice und dem Bankdepot entscheiden müsste, würde ich die Fondspolice wählen, aber ich muss mich nicht entscheiden. Ich habe beides und viele unserer Kunden auch.”

Bei der Fondspolice wird Ihre Steuerlast vertraglich der Alterseinkünfte-Besteuerung zugeordnet. Es ist ziemlich unwahrscheinlich – fast schon absurd – dass die Politik die Regeln rückwirkend ändern wird. Das bedeutet, dass Sie bei einer fondsgebundenen Rentenversicherung eine deutlich höhere Planungssicherheit genießen und präziser kalkulieren können, was Ihnen nach Steuern vom Nettogewinn übrig bleibt.

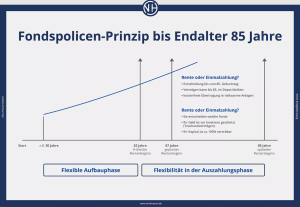

Gerade wenn Sie fürs Alter vorsorgen, gilt: Sie können sich entscheiden, ob Sie Ihr Kapital als lebenslange Rente, als Einmalzahlung oder als Kombination aus beidem erhalten möchten – und das bis zu Ihrem 85. Geburtstag! Ihr Vermögen ist dabei stets zugänglich und kann unter Ausnutzung der Steuervorteile nach Belieben ausgezahlt werden. Sie bekommen also nicht nur die Steuervorteile eines Versicherungsvertrags, sondern zzstl. die Flexibilität einer klassischen Kapitalanlage am weltweiten Aktienmarkt.

Steuervorteile gegenüber Bankdepots: Die 62+12 Regel!

Wie gesagt: Bankdepots werden anders besteuert als ETF-Depots bei einer Versicherung. Ein signifikanter Steuervorteil der Fondspolice ergibt sich aus der 62+12 Regel. Diese Regelung ist für langfristig orientierte Anleger:innen relevant. Sie tritt in Kraft, wenn das 63. Lebensjahr erreicht ist und die Geldanlage in der Fondspolice mindestens 12 Jahre bestanden hat.

Daher folgender Tipp: In den ersten 12 Jahren sollten Sie Ihr Vermögen in der Fondspolice nicht anrühren. Warum? Weil die echten Steuervorteile erst nach dieser Zeitspanne greifen. Für die mittelfristige Geldanlage? Nutzen Sie ein Bankdepot. Aber für den langen Sparhorizont, ab dem 62. Lebensjahr und nach 12 Jahren Anlagezeit, spielt die Fondspolice ihre Stärken voll aus.

Ab diesem Zeitpunkt können Anleger:innen von den steuerlichen Vorteilen der Fondspolice vollumfänglich profitieren. Diese Regelung bietet somit einen Anreiz für eine langfristige Geldanlage und unterstützt eine effektive Steuerplanung im Kontext der Altersvorsorge. Für Anleger:innen, die eine vorausschauende und strategische Investitionsplanung bevorzugen, stellt die 62+12 Regel regelrecht ein Steuergeschenk dar.

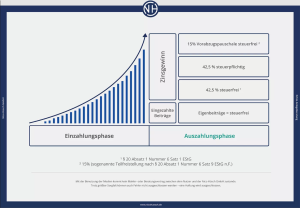

Das, was Sie auf dieser Grafik sehen, lässt sich in wenigen Stichpunkten erläutern:

- Steuerfreie Beträge: Die Beiträge, die Sie in die Fondspolice einzahlen, sind steuerfrei.

- 15 % des Gewinns steuerbefreit: Unabhängig davon, ob Sie in Aktienfonds oder Anleihenfonds investieren, sind 15 % Ihres Gewinns von der Steuer befreit.

- Keine Steuervorteile im Bankdepot: Im Vergleich dazu bieten Rentenfonds bei einem Bankdepot – mit einem Aktienanteil von unter 25 % – keine derartigen Steuervorteile.

- Halbe Besteuerung der verbleibenden 85 %: Von den restlichen 85 % Ihres Gewinns müssen Sie nur die Hälfte versteuern. Das heißt, Ihr effektiver Steuersatz auf den Zinsgewinn beträgt nur 42,5 % auf die 85 % Ihres Gewinns.

- Teileinkünfteverfahren (62+12-Regel): Dieses Steuerverfahren nennt sich eigentlich Teileinkünfteverfahren wird aber auch als 62+12-Regel bekannt.

Beispielberechnung Fondspolice vs. Bankdepot

In einem Bankdepot gelten andere Steuerregeln, insbesondere bei einer Anlage, die einen Aktienanteil von mehr als 50 % aufweist. Hier sind 30 % der Gewinne steuerfrei. Das bedeutet, dass Sie üblicherweise 25 % Steuern (oder 26,375 % einschließlich Solidaritätszuschlag) auf 70 % der Gewinne aus Aktienfonds zahlen müssen.

Um diesen Sachverhalt besser zu veranschaulichen, beachten Sie bitte die nachfolgende Grafik.

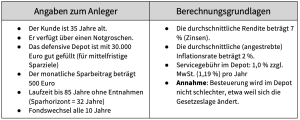

Selbst wenn Sie versuchen würden, unterschiedliche Dinge zu vergleichen – beispielsweise ein Depot ohne die Servicegebühr von 1,19 % brutto p. a. – bleibt die Fondspolice das überlegene Instrument für Ihren Vermögensaufbau. Aus Gründen der Transparenz sehen Sie hier die Angaben zum/zur Anleger:in sowie die Berechnungsgrundlagen für das genannte Beispiel:

Hinweis zur Tabelle: Selbst bei lediglich einem einzigen Fondswechsel im Depot – nämlich beim Verkauf im Alter oder beim Übertrag an die Erben – und keiner Servicegebühr, weil das Depot zu 100 % selbst verwaltet wird, ohne Betreuung durch unabhängige Anlageberater, verliert die Fondspolice gegen die Depotvariante nicht.

Die höheren Kosten zu Vertragsbeginn amortisieren sich

Einziger Nachteil der Fondspolice ist die ungünstige Kostensituation zu Vertragsbeginn. Selbst der wohlwollendste der 82 Anbieter am deutschen Markt ist bei einer Fondsperformance von 7 % pro Jahr erst nach 7 Jahren wieder im Plus.

Grund hierfür sind die hohen Anfangskosten einer jeden Altersvorsorge. Da eine Anlage im Aktienmarkt sowieso einen längeren Anlagezeithorizont als 12 Jahre haben sollte, ist dieser kurzfristige Kostennachteil für 99 von 100 Kunden nicht relevant.

Über die gesamte Laufzeit entstehen bei einem wirklich günstigen Vertrag Effektivkosten (Fondskosten, Vertragskosten) von ca. 0,5 % pro Jahr. Das ist wirklich keine große Wertminderung der Rendite. Deshalb ist die richtige Fondspolice ein wichtiger Baustein in jedem ganzheitlichen Finanzkonzept.

Solange es die gesetzlichen Regelungen erlauben, sollten (junge) Anleger:innen aktiv werden

Die Tatsache, dass ETF-Sparpläne und Aktienfonds anders besteuert werden, wenn Anleger:innen ihr Depot bei einer Versicherung anstatt bei einer Bank errichten, mag ungerechtfertigt und aus der Zeit gefallen sein, aber so ist nun mal die aktuelle gesetzliche Lage.

Deshalb bietet die Fondspolice eben eine effiziente Möglichkeit zur Steueroptimierung – und zudem ein hohes Maß an Flexibilität und Planungssicherheit. Insbesondere die 62+12-Regel und die Möglichkeit, 85 % des Gewinns nur zur Hälfte zu versteuern, sind Aspekte, die sie von anderen Anlageformen abheben. Darüber hinaus erlauben es die steuerlichen Bedingungen, das investierte Kapital über einen längeren Zeitraum, mit mehreren Umschichtungen im Depot – ohne fiskalische Einbußen – wachsen zu lassen.

(Junge) Anleger:innen mit langen Sparzeiträumen sollten daher die Gelegenheit nicht verpassen und die Vorteile der Fondspolice nutzen, solange es die aktuellen Gesetze erlauben. In einem Umfeld, in dem politische, steuerrechtliche Anpassungen immer wahrscheinlicher werden, ist es umso wichtiger, proaktiv zu handeln und sich für Anlageoptionen zu entscheiden, die langfristig die besten Renditen und steuerlichen Vorteile bieten. Die Fondspolice ist ein solches Instrument, das es ermöglicht, Kapital effizient und zukunftssicher anzulegen.

Über den Autor Nico Hüsch

Nico Hüsch, Gründer und Geschäftsführer der Nico Hüsch GmbH, bietet seinen Kund:innen eine echte Anlageberatung. Dabei erstellt das Unternehmen individuell zugeschnittene Finanzkonzepte, die alle Kosten, Steuern und Inflationsaspekte berücksichtigen. Ein markantes Merkmal seiner Beratungsphilosophie ist die echte Unabhängigkeit, da keine firmeneigenen Produkte vertrieben werden – und alle Mitarbeiter ausschließlich mit 100% Festgehalt vergütet werden. Dies ermöglicht eine objektive, rein kundenorientierte Beratung – frei von Provisionsdruck.