Drei Faktoren, die Frauen dabei helfen können, die Rentenlücke zu schließen

Die drohende Rentenlücke bleibt weiterhin ein großes Problem, insbesondere für Frauen. Erfahre hier, wie ETF-Sparpläne Frauen dabei helfen könnten, die Rentenlücke für Frauen zu verringern.

Daten des Statistischen Bundesamtes haben einige Fakten zur Gender Pension Gap ans Licht gebracht: Im Durchschnitt erhalten Frauen in Deutschland 27 % weniger Einkommen aus allen Rentenquellen als Männer. Ohne die Hinterbliebenenrente beträgt der Unterschied sogar unglaubliche 39 %.[1]

Warum besteht diese Lücke? Eine geringe, verzögerte oder unregelmäßige Rentenfinanzierung kann verschiedene Gründe haben: Elternzeit, Pflege von Angehörigen, Teilzeitarbeit oder einfach die Annahme, dass das Sparen für den Ruhestand mehr Geld erfordern würde, als einem selbst zur Verfügung steht. Zudem sind Frauen oft risikoscheuer als Männer, was dazu führt, dass nur etwa 12 % der Frauen in Aktien oder aktienbasierte ETFs investieren, verglichen mit 22 % der Männer. Sie haben auch vergleichsweise größere Bedenken, den Zeitpunkt des Investments „falsch“ zu wählen. Eine Lösung könnten daher ETF-Sparpläne sein.[2]

ETF-Sparpläne weisen drei Merkmale auf, die Frauen dabei helfen können, diese Herausforderungen zu meistern und so die Rentenlücke zu verringern.

1. Der Durchschnittskosteneffekt (cost averaging effect)

Mit einem ETF-Sparplan lassen sich regelmäßig kleinere Beträge investieren, anstatt eine große Einmalzahlung zu leisten. Gut für alle, die befürchten, dass man die ersparte Gesamtsumme direkt vor einem Crash investiert. Durch das regelmäßige Besparen kauft man automatisch mehr Anteile, sollte der Markt mal fallen. Bei hohen Bewertungen dementsprechend weniger. So sollen sich die durchschnittlichen Kosten im Laufe der Zeit ausgleichen. Diese Herangehensweise gilt als weniger volatile Art des Investierens

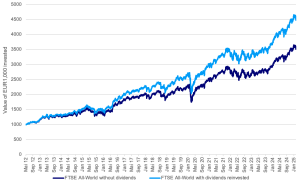

2. Die Kraft des Zinseszinses

Wer in einen ETF investiert, hat in der Regel die Wahl, ob Dividenden reinvestiert oder ausgezahlt werden. Sollte man die Dividenden nicht direkt benötigen, lässt man sie am besten automatisch direkt reinvestieren. So kommt in den folgenden Jahren im Regelfall ein immer größerer Betrag zusammen: Es greift der sogenannte „Zinseszinseffekt“. Den kann man laufen und laufen lassen, bis man sich irgendwann dazu entscheidet, doch einmal auf die Erträge zugreifen zu wollen – etwa im Ruhestand.

Die Reinvestition von Dividenden kann langfristig einen großen Unterschied machen

3. Die Vorteile der Diversifizierung

Der Aktienmarkt hat sich langfristig besser entwickelt als die meisten anderen Anlageklassen, birgt jedoch insbesondere über kürzere Zeiträume größeres Risiko. Hier kann eine größere Diversifikation helfen. Ein ETF streut das Risiko – und die Chancen – über viele Unternehmen hinweg. So bietet beispielsweise der Invesco FTSE All-World UCITS ETF einen einfachen und kostengünstigen Zugang zu Aktien von weltweit über 4.000 Unternehmen aus 49 Ländern in Industrie- und Schwellenländern. Der ETF zielt darauf ab, die Gesamtnetto-Rendite des FTSE-All World Index (der „Referenzindex“) nach Abzug der Kosten zu erzielen.

Eine Anlage in dieses Produkt ist mit gewissen Risiken verbunden wie z.B. dem Kapitalverlustrisiko, dem Risiko chinesischer A – Aktien, dem Wertpapierleiherisiko, dem Wechselkursrisiko sowie dem Aktienrisiko. Weitere Informationen zu den Risiken findest du in den Verkaufsunterlagen und im Disclaimer am Ende des Artikels.

Bei einer Anlage in diesen Fonds handelt es sich um den Erwerb von Anteilen an einem passiv verwalteten, indexnachbildenden Fonds und nicht um den Erwerb der Vermögenswerte, die vom Fonds gehalten werden.

Ein solch breit diversifizierter globaler Aktienfonds wie dieser könnte alles sein, was Sie brauchen, um Ihre langfristigen finanziellen Bedürfnisse zu erfüllen, oder Sie können nach Belieben weitere Fonds hinzufügen. Frauen, die die Kontrolle über ihre Investitionen haben möchten, können von der Flexibilität profitieren, die ein ETF-Sparplan bietet.

Ein ETF-Sparplan bietet Flexibilität in volatilen Lebenslagen und auch Kontrolle gleichermaßen: So lassen sich der Anlagebetrag und die Frequenz ändern, jederzeit Einmalbeträge einzahlen oder bei Bedarf auch unkompliziert eine Pause einlegen.

[1] Quelle: Destatis.de, basierend auf dem durchschnittlichen Renteneinkommen von Frauen in Deutschland im Jahr 2022 im Vergleich zu Männern, mit und ohne Berücksichtigung von Hinterbliebenenrenten.

[2] Quelle: Deutsches Aktieninstitut, basierend auf dem Anteil von Frauen/Männern, die in Aktien, Aktienfonds oder aktienbasierte ETFs in Deutschland investiert sind.

Wesentliche Risiken

Die vollständigen Informationen zu den Risiken erhalten Sie in den Verkaufsunterlagen.

Der Risikoindikator (SRI) des Fonds liegt bei 4 von 7 (1 ist die niedrigste und 7 die höchste Risikoklasse).

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten. Der Fonds kann dem Risiko ausgesetzt sein, dass der Entleiher seine Verpflichtung zur Rückgabe der Wertpapiere am Ende der Leihfrist nicht erfüllt und dass er die ihm gestellten Sicherheiten bei einem Ausfall des Entleihers nicht verkaufen kann. Der Wert der Aktien kann durch bestimmte Faktoren wie die Umstände des Emittenten oder Wirtschafts- und Marktbedingungen beeinflusst werden. Dies kann zu Wertschwankungen führen. Die Wertentwicklung des Fonds kann durch Schwankungen der Wechselkurse zwischen der Basiswährung des Fonds und den Währungen, in denen der Fonds engagiert ist, beeinträchtigt werden. Der Fonds kann Stock Connect verwenden, um auf China A-Aktien zuzugreifen, die auf dem chinesischen Festland gehandelt werden. Dies kann zusätzliche Liquiditäts- und Betriebsrisiken zur Folge haben, einschließlich von Abwicklungs- und Ausfallrisiken, aufsichtsrechtlichen Risiken und dem Risiko eines Systemausfalls.

Da ein großer Anteil dieses Fonds in weniger stark entwickelten Ländern investiert ist, sollten Anleger darauf vorbereitet sein, ein höheres Risiko hinzunehmen, als dies bei einem ETF der Fall ist, der nur in Industrieländern anlegt.

Wichtige Informationen

Stand der Daten: 31.01.2025 sofern nicht anders angegeben. Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage-/Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Informationen über unsere Fonds und die damit verbundenen Risiken finden Sie im Basisinformationsblatt (in den jeweiligen Landessprachen) und im Verkaufsprospekt (Deutsch, Englisch, Französisch) sowie in den Finanzberichten, die Sie unter www.invesco.eu abrufen können. Eine Zusammenfassung der Anlegerrechte ist in englischer Sprache unter www.invescomanagementcompany.ie verfügbar. Die Verwaltungsgesellschaft kann Vertriebsvereinbarungen kündigen.

Nähere Angaben zu den Gebühren und sonstigen Kosten finden Sie im Verkaufsprospekt, dem Basisinformationsblatt für Anleger und der Prospektergänzung zu den einzelnen Produkten. Auf dem Sekundärmarkt erworbene ETF-Anteile können normalerweise nicht direkt an den ETF zurückgegeben werden. Am Sekundärmarkt müssen Anleger Anteile mit Hilfe eines Intermediärs (z.B. eines Brokers) kaufen und verkaufen. Hierfür können Gebühren anfallen. Drüber hinaus bezahlen die Anleger beim Kauf von Anteilen unter Umständen mehr als den aktuellen Nettoinventarwert und erhalten beim Verkauf unter Umständen weniger als den aktuellen Nettoinventarwert.

Index: Der Invesco FTSE All-World UCITS ETF (der „Fonds“) wurde ausschließlich von Invesco entwickelt. Der Fonds ist in keiner Weise mit der London Stock Exchange Group plc und ihren Konzernunternehmen (zusammen die „LSE Group“) verbunden oder wird von ihnen gesponsert, unterstützt, verkauft oder gefördert. FTSE Russell ist ein Handelsname von bestimmten Unternehmen der LSE Group. Alle Rechte am FTSE All-World Index (der „Index“) liegen bei dem jeweiligen Unternehmen der LSE Group, das Eigentümer des Index ist. FTSE®, ICB® sind Marken des jeweiligen Unternehmens der LSE Group und werden von allen anderen Unternehmen der LSE Group unter Lizenz verwendet. Der Index wird von oder im Namen von FTSE International Limited oder deren Tochtergesellschaft, Vertreter oder Partner berechnet. Die LSE Group übernimmt keinerlei Haftung gegenüber Personen, die sich aus (a) der Verwendung des Index, dem Vertrauen auf den Index oder einem Fehler im Index oder (b) einer Anlage in den Fonds oder dessen Betrieb ergeben. Die LSE Group macht keine Ansprüche, Vorhersagen, Garantien oder Zusicherungen in Bezug auf die mit dem Fonds zu erzielenden Ergebnisse oder die Eignung des Index für den Zweck, für den er von Invesco eingesetzt wird.

Die vollständigen Anlageziele sowie die ausführliche Anlagepolitik entnehmen Sie bitte dem aktuellen Verkaufsprospekt.

Deutsche Investoren erhalten die Pflichtpublikationen in Papierform oder in elektronischer Form kostenlos vom Herausgeber dieser Information sowie von der deutschen Informationsagentur (Marcard, Stein & Co AG, Ballindamm 36, 20095 Hamburg, Deutschland).

Herausgegeben durch Invesco Investment Management Limited, Ground Floor, 2 Cumberland Place, Fenian Street, Dublin 2, Irland.

RO 4265583