China A-Shares: Mit ETFs aktiv Chancen nutzen

Die langfristigen Wachstumschancen bei A-Aktien aus China sind überzeugend. Aber nur wer auf aktives Management statt auf passives Anlegen setzt, kann von den wichtigsten Themen, die das Wachstum des chinesischen Onshore-Marktes antreiben, profitieren.

Die einzigartigen Merkmale dieses Marktes bieten aktiven Managern eine einmalige Gelegenheit, langfristig Mehrertrag zu generieren. Um die Chancen, die dieser tiefe, liquide und vielfältige Markt bietet, in vollem Umfang zu nutzen, ist ein aktiver ETF erforderlich, der lokales Aktienresearch nutzt, um attraktive Anlagechancen zu entdecken und gleichzeitig durch ein robustes Risikomanagement indexähnliche Eigenschaften zu erhalten.

Vielfältige langfristige Wachstumschancen für aktive ETF-Investoren

Der Markt für A-Aktien ist sowohl breit gestreut als auch liquide. Es stehen mehr als 3.500 börsennotierte Aktien zur Auswahl, was in etwa der Gesamtzahl der an den US-Börsen notierten Aktien entspricht. Nach Angaben der World Federation of Exchanges lag der durchschnittliche Tagesumsatz an den Märkten von Shanghai und Shenzhen im Jahr 2020 bei über 130 Mrd. US-Dollar, verglichen mit 356 Mrd. US-Dollar an den US-Aktienmärkten. Eine breite und liquide Auswahl an Möglichkeiten bedeutet, dass zwei wichtige Voraussetzungen für eine erfolgreiche Aktienauswahl erfüllt sind.

Der Markt für A-Aktien bietet aktiven Investoren eine Fülle von Möglichkeiten, an den langfristigen Trends der chinesischen Wirtschaft teilzuhaben. Da die wachsende chinesische Mittelschicht eine immer anspruchsvollere Palette von Premium-Konsumgütern nachfragt, wächst die Macht der einheimischen Marken. Die Identifizierung von Marktführern, die vom Übergang Chinas zu einer konsumorientierten, dienstleistungsorientierten Wirtschaft profitieren werden, wird dazu beitragen, aussichtsreiche Investitionsmöglichkeiten zu entdecken, die nachhaltiges Wachstum ermöglichen.

Die Nachfrage nach Elektrofahrzeugen ist ein gutes Beispiel dafür. Die Durchdringung mit Elektrofahrzeugen liegt in Shanghai im Jahr 2020 bereits bei 35 % und damit viel höher als in den meisten anderen Ländern der Welt. Aber es sind nicht nur Teslas, die Sie auf den Straßen Shanghais sehen, auch einheimische Hersteller wie NIO und BYD sind sehr beliebt. Wir gehen davon aus, dass sich die Verbreitung von Elektrofahrzeugen in China bis 2025 landesweit auf 25 % vervierfachen wird. Die Chancen für Investoren sind enorm: China verfügt über eine umfassende Lieferkette für Elektroautos, auf die wir zugreifen können. Sie reicht von nachgelagerten Herstellern von Elektroautos bis hin zu Herstellern von Batterien und Komponenten, die in Elektroautos verbaut werden.

Ein weiteres wichtiges Thema in China ist die Digitalisierung alter, analoger Prozesse. Chinesische Unternehmen werden mit Unterstützung der Regierung dazu ermutigt, von der traditionellen Datenspeicherung und -analyse auf eine Cloud-/Server-basierte Datenverwaltung umzusteigen. Dieser Wandel ist ein wichtiger globaler Trend, der sich jedoch in China besonders stark beschleunigt.

Ineffizienzen bringen Chancen

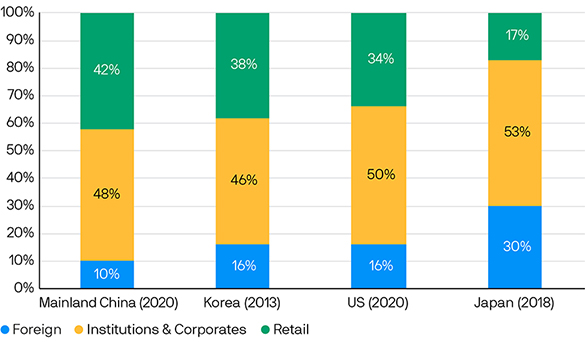

Die einzigartigen Merkmale des chinesischen Onshore-Marktes bieten Bottom-up-Aktienselektoren eine einmalige Gelegenheit, Alpha zu generieren. Eines dieser Attribute ist die hohe Beteiligung von Privatanlegern und -anlegerinnen, wie es sie sonst in keinem anderen Markt gibt. Privatanleger und -anlegerinnen machen 42 % des Wertes des Streubesitzes der chinesischen A-Aktien aus und tragen zu über 80 % des Handelsvolumens bei. Die spekulative Natur dieser Gruppe bedeutet, dass der chinesische Onshore-Markt oft von Gerüchten und Spekulationen und nicht von den Fundamentaldaten der Unternehmen bestimmt wird. Im Zusammenhang mit der Dominanz von Privatanlegern und -anlegerinnen ist ein weiteres Hauptmerkmal des chinesischen A-Aktienmarktes sein sehr hoher Umsatz. Indexfonds sind nicht in der Lage, die Auswirkungen der hohen Marktumsätze und des kurzfristigen Anlagehorizonts abzumildern, was zu einer Tendenz zu Zeiten des Überschwangs oder des Pessimismus führen kann. Diese Marktineffizienzen schaffen Chancen, die von aktiven Managern mit lokaler Marktkenntnis, einem langfristigen Anlagehorizont, der kurzfristige Volatilität ausblendet, und einem strengen Bewertungsrahmen genutzt werden können.

Struktur der Investoren an den Aktienmärkten ausgewählter Volkswirtschaften nach Beteiligungswert

ESG in China

Nachhaltigkeit ist ein weiterer wichtiger Bereich, in dem aktive ETFs einen Vorteil haben, wenn es um Investitionen in Chinas Onshore-Markt geht. Während die chinesischen Kapitalmärkte noch in den Kinderschuhen stecken, verbessern chinesische Unternehmen ihre Umwelt-, Sozial- und Governance-Informationen (ESG) in rasantem Tempo. Mehr als 80 % der 300 größten Unternehmen an Land erstellen inzwischen Nachhaltigkeitsberichte, und die Schätzungen von MSCI für die gewichtete durchschnittliche Kohlenstoffintensität des MSCI China A Index Ende 2021 (261,5 Tonnen pro Million Dollar Umsatz) sind im Vergleich zum MSCI Emerging Markets Index (328,8 Tonnen) günstig1.

Allerdings sind die ESG-Angaben oft nur auf Mandarin und mit uneinheitlichen Metriken, die eine Interpretation erfordern. Analysten vor Ort, die in der Lage sind, sich mit den Daten zu befassen und aktiv mit der Unternehmensleitung in Kontakt zu treten, können dazu beitragen, dass die Offenlegung von Schlüsselbereichen wie Kohlendioxidemissionen und wissenschaftlich fundierten Zielen für die Dekarbonisierung verbessert wird, und sicherstellen, dass die zugrunde liegenden Investitionen besser auf die Nachhaltigkeitsziele der Kunden abgestimmt sind. Wir sind der festen Überzeugung, dass ESG-Erwägungen die Grundlage eines jeden Anlageprozesses sein müssen, der langfristige Investitionen unterstützt, und dass eine Unternehmenspolitik, die im Widerspruch zu ökologischen und sozialen Fragen steht, langfristig nicht nachhaltig ist.

JPM China A Research Enhanced Index Equity (ESG) ETF

JREC, unser China A Research Enhanced Index Equity ETF, zielt darauf ab, aktienspezifische Einblicke in den chinesischen Onshore-Aktienmarkt zu nutzen und gleichzeitig durch ein robustes Risikomanagement indexähnliche Eigenschaften zu erhalten – und das alles innerhalb eines strengen ESG-Rahmens. J.P. Morgan Asset Management kann auf eine lange Geschichte in der Verwaltung von Research Enhanced Index-Strategien zurückblicken, die sich über mehr als drei Jahrzehnte und eine Vielzahl von Regionen erstreckt, darunter die USA, Europa, Schwellenländer und Japan. Der aktive ETF ermöglicht es Investoren, von lokalem Aktienresearch und aktiver Aktienauswahl zu profitieren, um attraktive Alpha-Chancen im chinesischen A-Aktienmarkt zu entdecken.

JREC bietet Anlegerinnen und Anlegern einen kosteneffizienten Anlageansatz: die Kosten (TER) von 0,40 % bedeutet, dass der Fonds einen kosteneffizienten Zugang zu einem aktiven Ansatz für den Onshore-Markt in China bietet. JREC ist Artikel 8 der SFDR-Verordnung, da es kontroverse Branchen ausschließt und ESG-Faktoren in den gesamten Anlageprozess integriert.

Mehr erfahren über die J.P. Morgan Research Enhanced Index Equity (ESG) ETFs >

1 Quelle: Bloomberg, Wind, J.P. Morgan Asset Management, MSCI, Goldman Sachs, WIND. *EM = Emerging Markets (Schwellenländer) Leitfaden für China. Stand der Daten: 31. Dezember 2021.

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Aussagen sind nicht Teil eines Angebots und sind weder als Beratung noch als Empfehlung zum Kauf oder Verkauf von Anlageinstrumenten oder Beteiligungen zu verstehen. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen und die Anleger erhalten das investierte Kapital unter Umständen nicht vollständig zurück. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Da das Produkt in Ihrem Land möglicherweise nicht oder nur eingeschränkt zugelassen ist, liegt es in Ihrer Verantwortung sicherzustellen, dass die jeweiligen Gesetze und Vorschriften bei einer Anlage in das Produkt vollständig eingehalten werden. Es wird Ihnen empfohlen, sich vor einer Investition in Bezug auf alle rechtlichen, aufsichtsrechtlichen und steuerrechtlichen Auswirkungen einer Anlage in das Produkt beraten zu lassen. Fondsanteile und andere Beteiligungen dürfen US-Personen weder direkt noch indirekt angeboten oder verkauft werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Verkaufsprospekts, der Wesentlichen Anlegerinformationen (Key Investor Information Document – KIID) sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte sowie die Satzungen und die Informationen über die nachhaltigkeitsrelevanten Aspekte auf Anfrage kostenlos bei der deutschen Informationsstelle, JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt oder unter http://www.jpmorganassetmanagement.de; in Österreich bei JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien sowie der Zahl- u. Informationsstelle Uni Credit Bank AG, Schottengasse 6-8, A-1010 Wien sowie unter http://www.jpmorganassetmanagement.at oder bei Ihrem Finanzvermittler auf Deutsch erhältlich. Börsengehandelte Fonds (ETFs) im Rahmen von Anteilen an Organismen für gemeinsame Anlagen in Wertpapieren („OGAW“), die am Sekundärmarkt erworben werden, können normalerweise nicht direkt an OGAW-ETFs zurückverkauft werden. Anleger müssen Anteile an einem Sekundärmarkt unter Hinzuziehung eines Mittlers (z. B. Börsenmakler) kaufen und verkaufen. Dafür können Gebühren anfallen. Des Weiteren kann es sein, dass Anleger beim Kauf von Anteilen mehr als den aktuellen Nettoinventarwert zahlen und bei deren Verkauf weniger als den aktuellen Nettoinventarwert erhalten. JPMorgan Asset Management (Schweiz) GmbH, Dreikönigstrasse 37, 8002 Zürich ist der Vertreter der Fonds und J.P. Morgan (Suisse) SA, 8 rue de la Confédération, 1204 Genf die Zahlstelle der Fonds in der Schweiz. JPMorgan Asset Management (Schweiz) LLC informiert die Anleger hiermit darüber, dass das Unternehmen in Bezug auf seine Vertriebstätigkeiten in und aus der Schweiz Kommissionen gemäß Art. 34 Abs. 2 Bst. der Verordnung über die kollektiven Kapitalanlagen vom 22. November 2006 erhält. Diese Kommissionen werden aus der Verwaltungsgebühr gemäß Definition in der Fondsdokumentation gezahlt. Weitere Informationen zu diesen Kommissionen, einschließlich ihrer Berechnungsmethode, erhalten Sie auf schriftliches Verlangen von JPMorgan Asset Management (Schweiz) GmbH, Dreikönigstrasse 37, 8002 Zürich.] Eine Zusammenfassung der Anlegerrechte ist auf Deutsch abrufbar unter https://am.jpmorgan.com/de/anlegerrechte. J.P. Morgan Asset Management kann beschließen, den Vertrieb der kollektiven Investments zu widerrufen. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien.

09e2222402132828