Aktive vs. Passive ETFs

Was genau sind die Unterschiede?

Exchange Traded Funds (ETFs) sind eine beliebte Wahl für Investorinnen und Investoren, die eine einfache und kostengünstige Möglichkeit suchen, an den Finanzmärkten teilzuhaben. Während ETFs oft mit passiven Investitionen gleichgesetzt werden, gibt es inzwischen auch zahlreiche aktive ETFs, mit denen es möglich ist, den Markt zu übertreffen.

In diesem Beitrag werden wir die Unterschiede zwischen passiven und aktiven ETFs aufzeigen, um dir zu helfen, die beste Anlagestrategie für deine Bedürfnisse zu finden.

Das Wichtigste in Kürze: Aktive vs. passive ETFs: Unterschiede auf einen Blick

Kosteneffizienz: Passive ETFs bieten geringere Verwaltungskosten, da sie kein aktives Fondsmanagement benötigen.

Flexibilität: Aktive ETFs nutzen die Expertise von Fondsmanagerinnen und -manager, um positive/negative Meinungen über Unternehmen in ihre Investmententscheidung einfließen zu lassen und flexibel auf Marktveränderungen zu reagieren.

Renditepotenzial: Aktive ETFs zielen darauf ab, durch gezielte Auswahl von Wertpapieren höhere Renditen zu erzielen. Passive ETFs sind darauf ausgelegt, einen Index spiegeln.

Beispiele: Ein Beispiel für einen aktiven ETF ist der JPMorgan Global Research Enhanced Index Equity (ESG) UCITS ETF, der aktiv verwaltet wird, um Chancen in globalen Aktien zu nutzen. Der Vanguard S&P 500 ETF bildet dagegen die Performance des S&P 500 Index durch den Kauf aller im Index enthaltenen Aktien passiv nach.

Keine Kompromisse bei Preis und Leistung — Egal ob Aktien, ETFs, Derivate, Fonds oder Sparpläne. Jetzt Smartbroker+ Depot eröffnen!

Was ist der Unterschied zwischen aktiven und passiven ETFs?

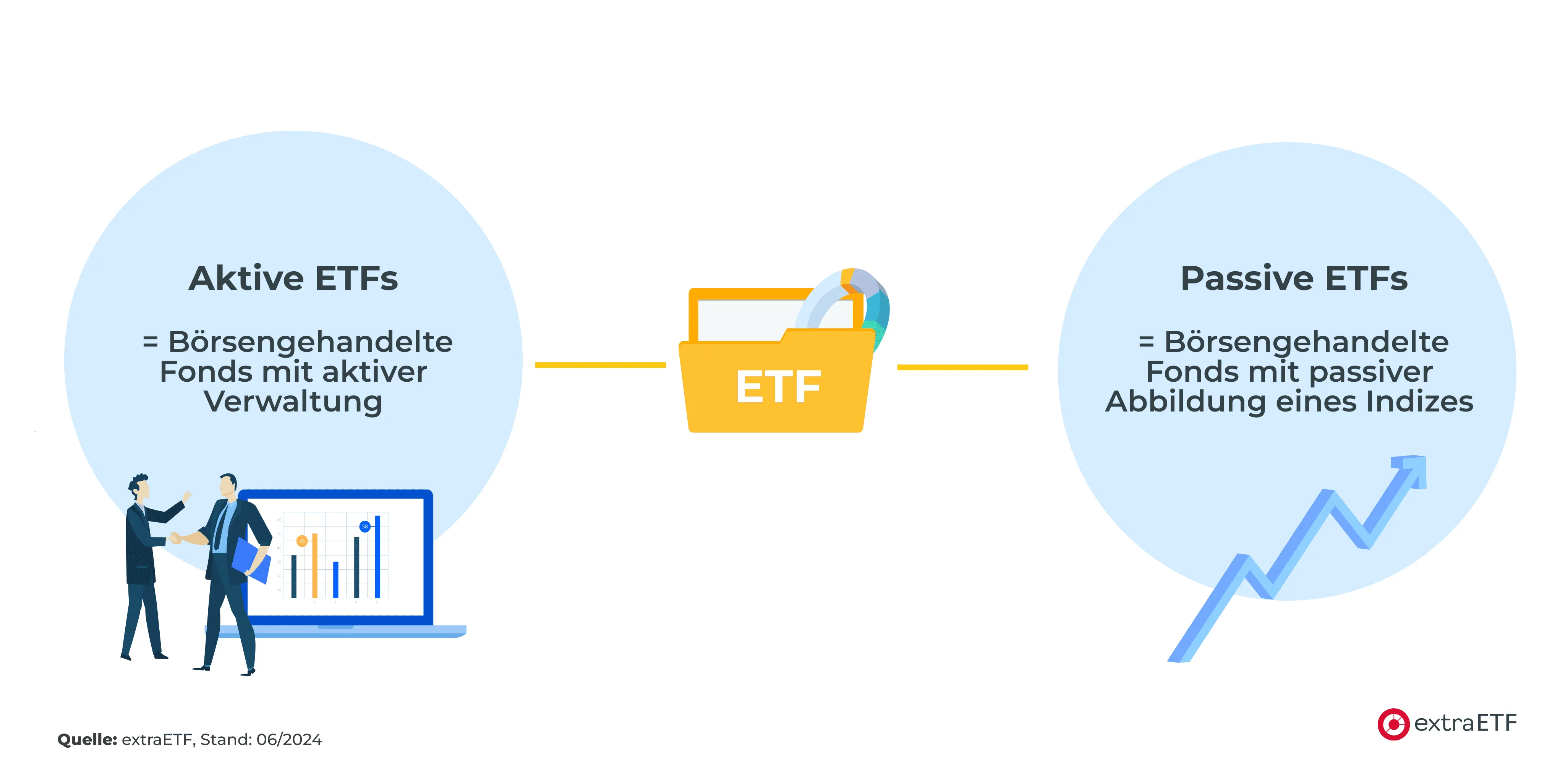

Der Hauptunterschied zwischen aktiven und passiven ETFs liegt in ihrer Anlagestrategie und Verwaltung. Aktive ETFs werden von Fondsmanagerinnen und -managern aktiv verwaltet, die durch gezielte Auswahl von Wertpapieren versuchen, die Marktperformance zu übertreffen. Diese ETFs nutzen die Expertise des Managements und Erkenntnisse von fundamentalem Unternehmensresearch, um diesen Wissensvorsprung auf die Aktienselektion zu übertragen und auf Markttrends und -chancen zu reagieren. Dies ist mit etwas höheren Gebühren für die Managementleistung verbunden.

Passive ETFs zielen dagegen darauf ab, die Performance eines bestimmten Indexes so genau wie möglich nachzubilden. Diese Indexabbildung wird durch den Kauf aller oder einer repräsentativen Auswahl der im Index enthaltenen Wertpapiere erreicht. Sie sind oft kosteneffizienter, da sie keine aktive Verwaltung benötigen und lediglich die im Index enthaltenen Wertpapiere halten.

Video-Tipp: Aktive vs. passive ETFs: Wie aktive ETFs den Index schlagen

Unterschiede von aktiven und passiven ETFs zusammengefasst

| Merkmale | Aktive ETFs | Passive ETFs |

|---|---|---|

| Zielsetzung |

|

|

| Handelbarkeit & Zugang |

|

|

| Kostenstruktur |

|

|

| Performance-Potential |

|

|

| Zielgruppe |

|

|

| Risikomanagement |

|

|

Viele Gemeinsamkeiten bei passiven und aktiven ETFs

Vergleich der Kosten

Die Unterschiede in der Kostenstruktur zwischen aktiven und passiven ETFs können langfristig erhebliche Auswirkungen auf die Anlagerendite haben. Aktive ETFs tragen aufgrund ihres Managementaufwands etwas höhere Gebühren, während passive ETFs durch ihre Strategie der Indexnachbildung kostengünstiger sind.

Aktive ETFs haben höhere Gebühren, da sie die Kosten für die Verwaltung und Analyse der Portfolios durch professionelle Fondsmanagerinnen und -manager decken müssen. In den letzten Jahren sind die Kosten für aktive ETFs jedoch deutlich gefallen.

Gibt es Renditeunterschiede zwischen aktiven und passiven ETFs?

Historisch gesehen haben passive ETFs eine stabile Performance gezeigt, die eng mit der Entwicklung ihres zugrunde liegenden Indexes korreliert. Aktive ETFs haben das Potenzial, höhere Renditen zu erzielen, dies hängt jedoch stark von der Expertise des Fondsmanagements ab, erfolgreiche Anlagestrategien umzusetzen.

Umso wichtiger ist es, bei aktiven ETFs auf einen Anbieter zu setzen, der durch bewährte Strategien und langjährige Outperformance unter Beweis stellen konnte, diesen Mehrwert auch tatsächlich bieten zu können.

Bedeutung aktiver ETFs für Privatanleger in Deutschland

Welche Bedeutung aktive ETFs für Privatanleger in Deutschland haben, wurde in unserer Studie in Kooperation mit J. P. Morgan Asset Management 2025 untersucht, die du dir hier herunterladen kannst.

Fazit: Aktiv oder passiv: Welcher ETF passt zu mir?

Beide ETF-Typen, aktive und passive, bieten einzigartige Vorteile, die je nach Anlageziel und -strategie der Anlegerinnen und Anleger unterschiedliche Stärken entfalten können. Beide Arten ergänzen sich auch gut und können gemeinsam Platz in einem Portfolio finden.

Passive ETFs sind ideal für Investorinnen und Investoren, die eine kosteneffiziente, langfristige und breit diversifizierte Anlage suchen. Sie ermöglichen es, mit geringen Kosten an der allgemeinen Marktentwicklung teilzuhaben. Aktive ETFs bieten hingegen die Möglichkeit, durch aktives Management und gezielte Wertpapierauswahl potenziell höhere Renditen zu erzielen, das Risiko zu Management und gezielt auf einen Fokus wie z.B. Nachhaltigkeit zu setzen und trotzdem indexnah zu investieren.

Aktives Management profitiert insbesondere in Marktphasen, die volatil sind, wenn wie aktuell große Bewertungsdifferenzen vorliegen oder beispielsweise auch in ineffizienten Märkten, über die es weniger Research gibt. So bietet es sich an, ein bestehendes passives Portfolio mit aktiven ETFs zu diversifizieren, einzelne Bereiche zu reaktivieren oder mit innovativen Strategien eine weitere Facette zur Allokation hinzuzufügen.

Letztlich sollte die Wahl zwischen aktiven und passiven ETFs auf einer sorgfältigen Abwägung der eigenen Anlageziele, Risikobereitschaft und Marktüberzeugungen basieren.

Häufig gestellte Fragen zum Thema

Affiliate Hinweis *

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du über diesen Link etwas kaufst oder abschließt, erhalten wir eine Vergütung des Anbieters. Dir entstehen dadurch keine Nachteile oder Mehrkosten. Wir verwenden diese Einnahmen, um unser kostenfreies Angebot zu finanzieren. Vielen Dank für deine Unterstützung.

- Aktive vs. passive ETFs: Unterschiede auf einen Blick

- Was ist der Unterschied zwischen aktiven und passiven ETFs?

- Video-Tipp: Aktive vs. passive ETFs: Wie aktive ETFs den Index schlagen

- Unterschiede von aktiven und passiven ETFs zusammengefasst

- Bedeutung aktiver ETFs für Privatanleger in Deutschland

- Aktiv oder passiv: Welcher ETF passt zu mir?

- Häufig gestellte Fragen zum Thema