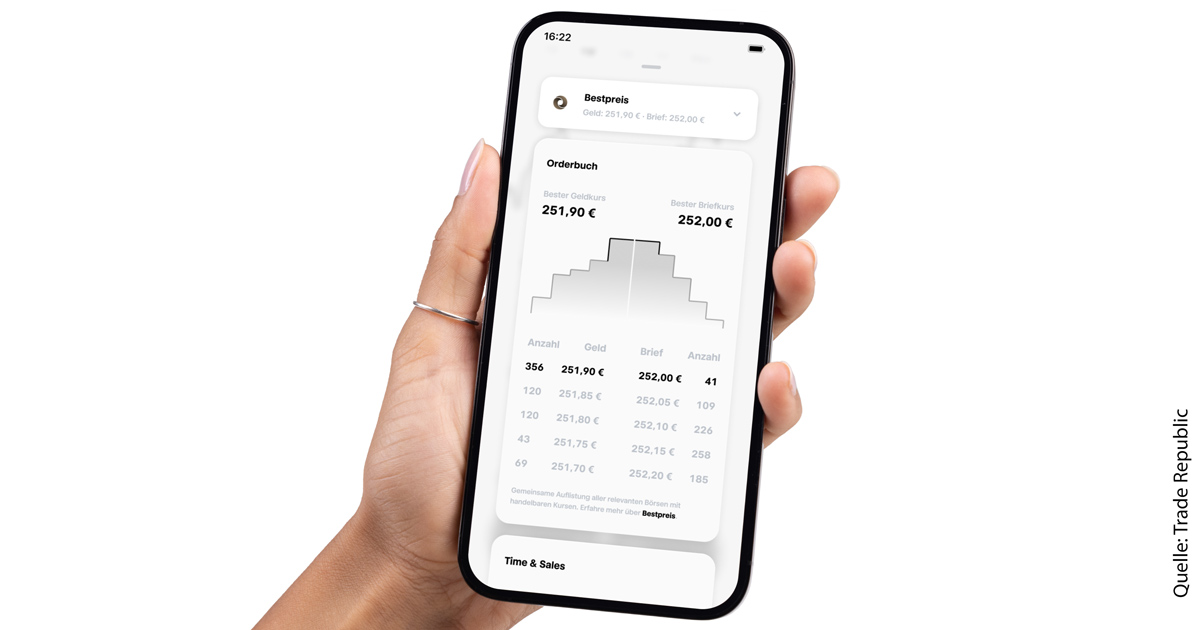

Trade Republic baut den Broker um: Mehr Börsen, bessere Preise, neue Profi-Tools

Trade Republic baut sein Angebot aus: neue Handelstechnologie, Web-Terminal und Bestpreis-Ausführung. Trotz PFOF-Aus bleiben die Konditionen attraktiv.

Die Börse Düsseldorf, die ICF Bank und extraETF vergeben einmal im Monat den Titel „ETF des Monats“. Das ist der Sieger im Juli 2026.

Revolution im ETF-Markt? Pictet startet KI-gesteuerte Aktien-ETFs in Europa

- Thomas Brummer

- 1. Juli 2026

Pictet steigt in den boomenden Markt aktiver ETFs ein. Acht neue KI-gestützte Aktien-ETFs sind jetzt handelbar – das sollten Anleger dazu wissen.

Rüstungsboom: Warum Verteidigung plötzlich zum Megatrend für Anleger wird

- Thomas Brummer

- 30. Juni 2026

Weltweite Rekordausgaben, neue NATO-Ziele und milliardenschwere Investitionsprogramme machen den Verteidigungssektor zu einem der spannendsten Investmentthemen der kommenden Jahre.

KI-Aktien spielen derzeit wie Titelkandidaten auf. Doch nach der starken Vorrunde steigen die Risiken. Warum Diversifikation jetzt wichtiger wird.

Psychologie spielt bei der Geldanlage eine wichtige Rolle. Wie deine Emotionen deinen Anlageerfolg behindern – und wie du dies ausschalten kannst.

Hohe Bewertungen und Konjunktursorgen verunsichern Anleger. Warum Experten dennoch auf US-Aktien setzen und Momentum vorne sehen.

Du hast keine Lust dich groß mit deinen Finanzen zu beschäftigen, willst aber dennoch wirksam anlegen? Dann solltest du diesen Beitrag lesen.

Kleine Dinge können Großes bewirken – auch dein morgendlicher Kaffee. Mit einer kleinen Verhaltensänderung bist du mit ETFs einige tausend Euro reicher.

Junge Menschen sollten unbedingt den Einstieg an der Börse wagen – auch, wenn noch wenig Geld vorhanden ist. Wir zeigen dir, wie du mit 1.000 Euro loslegst.

Schwellenländer bieten nicht nur Wachstumspotenzial, sondern auch attraktive Dividenden. Dieser ETF kombiniert beides in einer Strategie.

Krieg, KI, Zinsen: Warum ETF-Anleger jetzt besonders genau hinschauen sollten

- Thomas Brummer

- 18. Juni 2026

Geopolitik, KI-Boom und steigende Zinsen verändern die Märkte. Warum Diversifikation und ein Portfolio-Überblick jetzt entscheidend sind.

Die Dividenden-Zahlungen haben einen Rekordwert erklommen. Erfahre, wie du nach der deutschen Dividenden-Saison weiter Kasse machst.

Beiträge suchen

NEU: Relevante Finanznachrichten in Echtzeit – direkt dort, wo du dein Portfolio im Blick hast?

Jetzt News Center entdecken! Kategorien

NEU! Portfolio Pulse: Jeden Mittwoch live auf YouTube – mit Markus Jordan.

Jetzt abonnieren und nicht verpassen! Partnernews

NEU: Was steckt hinter dem Defense-ETF-Boom? Der extraETF DeepDive gibt Antworten.

Jetzt DeepDive sichern!