Les obligations foncières (Covered Bond)

Définition, sécurité & rendement des obligations foncières

Les obligations foncières ne sont pas nouvelles dans le monde de la finance et sont souvent considérées comme une opportunité d'investissement fiable. Leur ancrage juridique et leur grande sécurité en font un titre de choix pour de nombreux investisseurs.

Mais comment fonctionnent-elles exactement et quels sont les différents types d'obligations foncières ?

Avant de commencer: Quelques notions essentielles

Définition : L'obligation foncières est un type d'obligation qu'une banque émet et qui est couverte par certaines garanties, par exemple des biens immobiliers.

Taux d'intérêt : Le taux d'intérêt des obligations foncières est généralement plus stable, mais légèrement inférieur à celui des autres obligations, car elles sont garanties par la masse de couverture.

Sécurité : Les obligations foncières sont considérées comme particulièrement sûres, car elles sont réglementées par la loi sur les obligations foncières (loi relative aux sociétés de crédit foncier et aux émissions d'obligations sécurisées) et garanties par des actifs de couverture de haute qualité, comme les hypothèques.

Durée : La durée moyenne d'une obligation foncière peut varier entre 5 et 10 ans. Cependant, il existe aussi des obligations sécurisées avec des durées plus courtes ou plus longues, en fonction des besoins des investisseurs et des besoins de refinancement de l'établissement de crédit.

Que sont les obligations foncières ?

Une obligation foncières est une obligation émise par des établissements de crédit spécialisés. Conformément à la loi relative aux sociétés de crédit foncier et aux émissions d'obligations sécurisées, elles sont garanties par certaines valeurs de couverture, dont les hypothèques, les obligations foncières maritimes ou les obligations foncières aériennes.

Les investisseurs qui décident d'acheter une obligation foncière peuvent bénéficier d'un haut niveau de sécurité. Cela est dû au fait que le remboursement des obligations sécurisées est garanti par la couverture, composée d'hypothèques ou d'autres titres. Ce type de couverture rend les obligations foncières particulièrement attrayantes pour les investisseurs conservateurs.

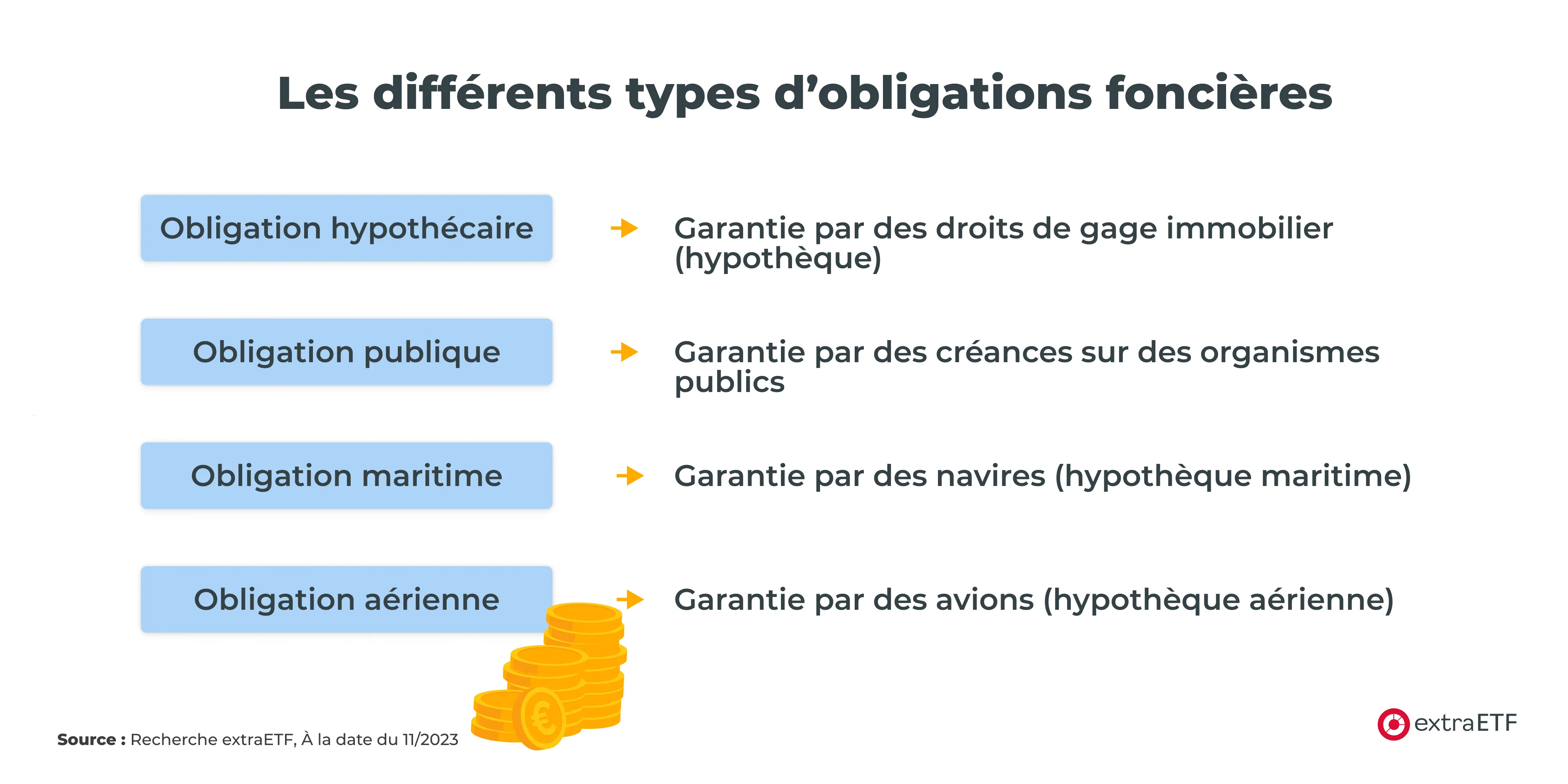

Les différents types d'obligations foncières

Il existe différents types d'obligations foncières. Les plus connues sont certainement les obligations hypothécaires, qui sont garanties par des hypothèques. Mais les obligations foncières maritimes et aériennes jouent également un rôle, notamment dans les segments spécialisés du marché. Le refinancement par ces instruments permet aux banques d'émission d'obligations sécurisées d'accorder des prêts à long terme.

- Les obligations foncières hypothécaires : Le plus classique, généralement garanti par des biens immobiliers.

- Les obligations foncières publiques : La banque obtient ses garanties des pouvoirs publics.

- Les obligations foncières maritimes : Comme le nom l'indique, il s'agit de bateaux !

- Les obligations foncières aériennes : Même chose, la garantie est ici un avion.

Mais les obligations hypothécaires et publiques jouent le rôle principal - elles représentent presque 98% de toutes les obligations foncières.

Que sont les obligations Jumbo ?

L'obligation “Jumbo” est une forme particulière d'obligation foncière. Pourquoi "Jumbo" ? Parce qu'elle est énorme ! Une obligation foncière jumbo a un volume d'émission d' au moins 1 milliard d'euros. Les obligations foncières Jumbo sont généralement plus standardisées que les obligations sécurisées traditionnelles. Cela facilite la négociation et l'évaluation de ces titres.

L'introduction des obligations foncières jumbo en France dans les années 1990 avait pour objectif de dynamiser le marché des obligations foncières et de le rendre plus compétitif au niveau international. Les obligations foncières jumbo ont permis d'attirer des sommes d'investissement plus importantes et d'intensifier le commerce de ces obligations garanties.

Les obligations foncières sont-elles sûres ?

Les obligations foncières sont traditionnellement considérées comme l'une des formes d'investissement les plus sûres sur le marché des capitaux. La sécurité de ces obligations est garantie par la loi sur les obligations foncières et les exigences qu'elle impose à la masse de couverture. Les droits des créanciers des lettres de gage sont toujours au centre de l'attention, ce qui protège davantage les investisseurs.

Les investisseurs qui investissent dans des obligations sécurisées bénéficient également de ce que l'on appelle une "double sécurité". Premièrement, l'émetteur (par exemple une banque hypothécaire) est responsable du remboursement de l'obligation foncière. Deuxièmement, les obligations foncières sont garanties par des valeurs de couverture, telles que des hypothèques ou des créances publiques. Cela signifie que même en cas d'insolvabilité de l'établissement de crédit, les valeurs de couverture peuvent être utilisées pour rembourser les créanciers de l'obligation. Ces valeurs de couverture sont consignées dans un registre appelé registre de couverture, qui est régulièrement vérifié afin de s'assurer que les valeurs correspondent aux lettres de gage en cours.

La sécurité élevée des obligations foncières s'accompagne-t-elle d'un faible rendement ?

Le rendement des obligations sécurisées varie en fonction des conditions du marché et de la durée. Mais en principe, les taux d'intérêt des obligations sécurisées sont stables, ce qui en fait une option d'investissement très appréciée. Actuellement, les taux se situent dans une fourchette modérée, mais le taux d'intérêt exact des obligations sécurisées peut varier en fonction du fournisseur et de la durée.

Vous devez tenir compte de ces points pour le rendement des obligations foncières :

- Un risque plus faible, un rendement plus faible : En raison de leur sécurité élevée, garantie par des réglementations légales strictes et une bonne solvabilité des institutions émettrices, les obligations foncières offrent généralement un rendement plus faible par rapport aux classes d'actifs plus risquées. Cela reflète le principe classique selon lequel un risque plus élevé va de pair avec un rendement plus élevé et vice versa.

- Une influence de l'environnement des taux d'intérêt : Le rendement des obligations foncières est étroitement lié au niveau général des taux d'intérêt. Dans un environnement de taux d'intérêt bas, comme cela a été le cas dans de nombreux pays au cours des dernières années, les rendements sont également plus faibles. En cas de hausse du niveau général des taux d'intérêt, les rendements peuvent également augmenter.

- Une dépendance de l'échéance : Comme pour les autres obligations, le rendement des obligations foncières peut varier en fonction de l'échéance. En règle générale, les durées plus longues offrent des rendements plus élevés afin de compenser les investisseurs pour le risque plus élevé de changement de taux.

L'ETF-Explorer, le guide gratuit pour votre investissement

Tout ce qu'il faut savoir pour se lancer dans le monde des ETF. Facile à comprendre, bien fondé - et gratuit ! Obtenez votre exemplaire gratuit ! Vous y apprendrez :

- Comment atteindre plus facilement vos objectifs financiers

- Comment fonctionnent les ETF et pourquoi ils sont le couteau suisse de l'investissement financier

- Comment poser les bases de votre patrimoine avec les ETF mondiaux

- Comment et où acheter votre premier ETF

- Quelles sont les stratégies les plus prometteuses à long terme ?

Quels sont les risques en détail ?

Les obligations foncières sont généralement considérées comme des investissements relativement sûrs. Cependant, comme tout instrument financier, elles ne sont pas totalement exemptes de risques.

Les risques suivants peuvent survenir avec les obligations foncières :

- Un risque de fluctuation des taux d'intérêt : Lorsque les taux d'intérêt généraux du marché augmentent, les prix des titres à revenu fixe déjà émis baissent généralement. Ceux qui doivent vendre dans une telle situation peuvent subir des pertes.

- Un risque de solvabilité de l'émetteur : Bien que les obligations foncières soient couvertes par une masse de couverture, il existe toujours un faible risque que l'émetteur soit insolvable et ne puisse plus remplir ses obligations.

- Un risque de liquidité : En fonction des conditions du marché, il peut être difficile de vendre des obligations foncières avant l'échéance ou il peut être nécessaire d'accepter des réductions sur le prix réalisable.

- Un risque légal ou réglementaire : Des changements dans le cadre légal ou réglementaire pourraient influencer l'attractivité des obligations foncières.

- Un risque d'inflation : Si l'inflation est plus élevée, le rendement réel des obligations foncières peut devenir négatif, surtout si les taux d'intérêt nominaux sont bas.

- Un risque lié à la couverture : Même si la masse de couverture (par exemple les hypothèques) est généralement considérée comme sûre, en temps de crise ou de bouleversement du marché, les actifs sous-jacents peuvent perdre de la valeur, ce qui peut réduire le coussin de sécurité.

- Un risque de concentration: Si l'émetteur d'une obligation foncière est fortement engagé dans un secteur ou une région spécifique, cela peut entraîner un risque accru en cas de problèmes économiques ou financiers dans ce secteur.

- Un risque de change: Cela concerne surtout les investisseurs qui investissent dans des obligations foncières dans une autre monnaie que la leur. Les fluctuations des taux de change peuvent influencer le rendement.

- Un registre des couvertures : Un autre risque pourrait résider dans la tenue et l'actualité du registre des couvertures, si celui-ci n'est pas correctement tenu ou surveillé.

Les obligations sécurisées - une valeur refuge dans le monde de la finance

Comment acheter des obligations foncières ?

Ceux qui souhaitent investir dans des obligations foncières ont plusieurs options. Vous pouvez acheter directement une obligation foncière ou investir dans des ETF spécialisés dans les obligations foncières. Ces derniers offrent la possibilité d'investir dans un pool d'obligations foncières et de profiter ainsi d'une plus grande diversification.

De nombreuses banques, en particulier les banques d'émission d'obligations sécurisées et les banques hypothécaires, proposent directement des obligations foncières à l'achat. De nos jours, de nombreux courtiers en ligne proposent également des obligations foncières. Sur leurs plateformes de négociation, vous pouvez rechercher les obligations sécurisées disponibles et les acheter directement en ligne. Certaines obligations foncières sont également cotées en bourse et peuvent être achetées comme des actions ou d'autres titres via un agent de change ou une plateforme de négociation. Il faut cependant faire attention au fait que chaque émission d'obligations foncières peut proposer des conditions et des durées différentes.

ETF sur obligations foncières : De quoi s'agit-il ?

Outre les obligations foncières traditionnelles, il existe des ETF spéciaux sur les obligations sécurisées qui permettent aux investisseurs d'investir dans un pool d'obligations foncières, ce qui offre des possibilités supplémentaires de diversification.

Voici quelques avantages des ETF sur les obligations foncières :

- Leur diversification: Un ETF détient généralement un grand nombre d'obligations foncières, ce qui réduit le risque par rapport à l'achat de titres individuels.

- Leur liquidité: Les ETF sont négociés en bourse, ce qui facilite l'achat et la vente.

- Leur transparence: Les ETF publient leurs stocks, de sorte que les investisseurs savent exactement dans quelles obligations foncières ou autres titres sont investis.

- Leurs coûts: Par rapport aux fonds d'investissement traditionnels, les ETF ont souvent des frais de gestion moins élevés.

Conclusion :Obligations foncières - Un investissement solide en vue de la sécurité et du rendement

Les obligations foncières se sont avérées être des instruments financiers fiables et solides. Leur réglementation stricte et les actifs de couverture sous-jacents, tels que les hypothèques ou les prêts publics, en font un investissement stable, surtout en période d'incertitude économique.

Mais dans un monde de produits financiers en constante évolution, il pourrait être judicieux de penser au-delà de l'obligation foncière traditionnelle. Ceux qui souhaitent se diversifier largement et qui attachent de l'importance à la facilité d'utilisation pourraient profiter des ETF. Les ETF sur obligations foncières regroupent différentes obligations foncières en un seul produit. Ils permettent aux investisseurs de profiter des avantages d'obligations sécurisées tout en bénéficiant de la diversification et de la liquidité d'un ETF.

Alors que les obligations sécurisées représentent une partie spécifique du marché obligataire, les ETF d'obligations offrent une plus grande diversification sur différents types d'obligations. Il est ainsi possible d'investir dans l'ensemble du marché obligataire ou dans des segments spécifiques, par exemple les obligations d'entreprise ou d'État.

Et pour ceux qui souhaitent investir régulièrement et à long terme, les plans d'investissement en ETF pourraient être exactement ce qu'il leur faut. Ils permettent d'investir chaque mois des montants fixes dans des ETF sélectionnés et de profiter ainsi de l'effet des intérêts composés.

Nos réponses aux questions fréquentes

- Quelques notions essentielles

- Que sont les obligations foncières ?

- Les différents types d'obligations foncières

- Les obligations foncières sont-elles sûres ?

- Comment acheter des obligations foncières ?

- ETF sur obligations foncières : De quoi s'agit-il ?

- Obligations foncières - Un investissement solide en vue de la sécurité et du rendement

- Nos réponses aux questions fréquentes