Qu'est-ce qu'un ETF swap ?

Des échanges d'ETF pour une meilleure efficacité

L'objectif des Exchange Traded Funds (ETF) est de reproduire le plus fidèlement possible un indice donné. Pour y parvenir, il existe deux types de réplication d'indice : la réplication d'indice physique et la réplication d'indice synthétique via des swaps.

Les ETF appelés swap misent sur une reproduction synthétique de l'indice. Pour cela, on utilise des swaps d'indices. Ceux-ci permettent de reproduire très précisément la performance de l'indice. Cependant, la réplication via un swap d'indice peut entraîner un risque de contrepartie supplémentaire, car elle dépend souvent de la solvabilité de la contrepartie.

Dans cet article, nous expliquons ce qu'il en est des ETF swap et quels sont les risques liés aux ETF swap.

Avant de commencer :Quelques notions essentielles

ETF : les ETF sont des fonds indiciels négociés en bourse qui reproduisent le plus fidèlement possible la performance d'un indice.

Explication : les ETF swap, également appelés ETF synthétiques, répliquent également un indice, mais ne négocient pas exactement les mêmes titres de l'indice.

Échange : un ETF swap reçoit de son partenaire d'échange la performance de l'indice qu'il reproduit et donne en échange à son partenaire la performance des titres contenus dans l'ETF swap.

Risque de contrepartie : l'opération d'échange entraîne le risque que les rendements des investissements échangés soient très différents ou que le partenaire d'échange fasse défaut.

Explication : Qu'est-ce qu'un ETF swap ?

Comme un ETF traditionnel, un ETF swap reproduit l'évolution d'un indice. La principale différence réside dans le fait qu'un ETF swap n'investit pas directement dans les actifs sous-jacents (par exemple les actions), mais conclut un contrat de swap avec une contrepartie de swap. Grâce au contrat de swap, le fonds indiciel négocié en bourse a accès aux revenus et à la performance des actifs sous-jacents à l'indice, sans réellement investir dans ces derniers. Les ETF swap peuvent être un bon moyen d'investir dans certaines classes d'actifs ou certains marchés qui seraient autrement difficiles d'accès.

Alors que les ETF à réplication synthétique concluent un contrat de swap avec une contrepartie de swap, les ETF à réplication physique répliquent directement l'indice en achetant les actifs sous-jacents à l'indice. Les types de réplication d'indice sont expliqués en détail dans un autre guide.

L'ETF-Explorer, le guide gratuit pour votre investissement

Tout ce qu'il faut savoir pour se lancer dans le monde des ETF. Facile à comprendre, bien fondé - et gratuit ! Obtenez votre exemplaire gratuit ! Vous y apprendrez :

- Comment atteindre plus facilement vos objectifs financiers

- Comment fonctionnent les ETF et pourquoi ils sont le couteau suisse de l'investissement financier

- Comment poser les bases de votre patrimoine avec les ETF mondiaux

- Comment et où acheter votre premier ETF

- Quelles sont les stratégies les plus prometteuses à long terme ?

Définition du terme : Que signifie swap ?

Un swap est un instrument financier dans lequel deux parties conviennent de flux de paiement réciproques, généralement calculés sur la base d'un taux d'intérêt ou d'un taux de change de référence donné. Il existe différents types de swaps, par exemple les swaps de taux d'intérêt, les swaps d'indices, les swaps de devises et les swaps de crédit. Fondamentalement, il s'agit de transférer ou d'optimiser les risques.

Dans le cas des ETF à réplication synthétique, le fournisseur d'ETF conclut un contrat de swap d'indice avec une contrepartie afin d'avoir accès aux revenus et à la performance de l'indice sous-jacent, sans investir directement dans les actifs. Les swaps d'indices sont aussi souvent utilisés par les investisseurs institutionnels, comme les fonds de pension ou les hedge funds, pour couvrir leurs portefeuilles.

Comment reconnaître les ETF swap ?

Un ETF swap se reconnaît aux caractéristiques suivantes :

- L'ETF déclare répliquer de manière synthétique.

- Le mot swap est présent dans le nom de l'ETF.

- La fiche technique indique le type de réplication de l'indice.

- Dans les top holdings, le contrat de swap est reconnaissable.

Il est toutefois important de noter que tous les fonds indiciels négociés en bourse qui présentent ces caractéristiques ne sont pas réellement des ETF swap. Il est donc conseillé de lire le prospectus officiel de l'ETF.

Comment fonctionnent les ETF swap ?

Dans un ETF swap, la performance du portefeuille de base de l'ETF est échangée contre la performance de l'indice à reproduire. Dans ce swap sur indice (opération d'échange), les parties contractantes conviennent d'échanger des flux de paiement prédéfinis. En effet, les ETF swap n'investissent pas dans les actions de l'indice, mais dans un panier de différentes actions dont la composition ne correspond généralement pas à celle de l'indice. La composition se fait plutôt en tenant compte des coûts minimaux, des taxes et, bien sûr, des exigences légales en matière de diversification des risques.

Ainsi, un ETF sur l'indice boursier français (CAC 40) peut aussi contenir des actions européennes ou un ETF sur les obligations européennes peut aussi contenir des obligations en devises étrangères. La performance du panier d'actions n'a pas d'importance pour l'évolution de l'ETF, car la performance est finalement échangée avec une banque via le swap d'indice.

Comme les investisseurs institutionnels, en particulier, sont de plus en plus exigeants quant à l'efficacité des ETF, il convient d'accorder une attention particulière à la charge des coûts et à la tracking error. Ces deux facteurs peuvent être optimisés par un swap d'indice. Cependant, cela crée aussi de nouveaux risques pour les ETF.

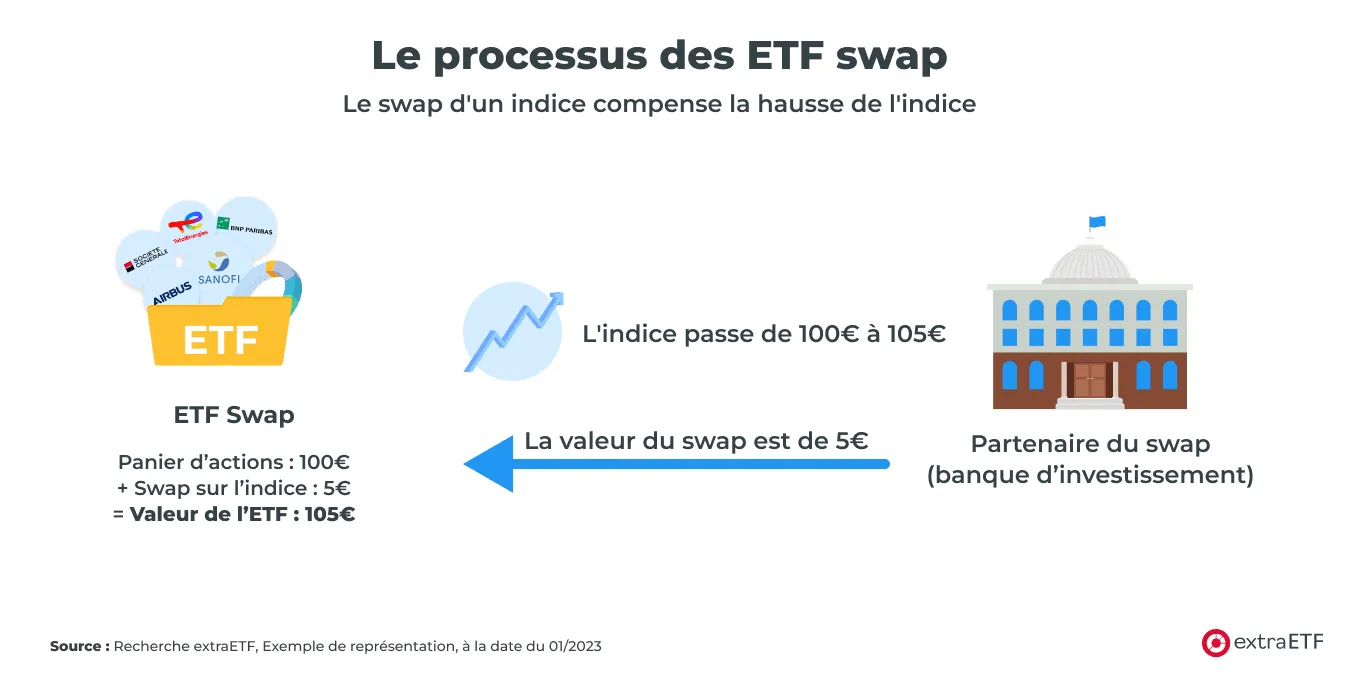

Exemple : le processus pour les ETF swap

L'exemple suivant vise à illustrer le rôle du swap d'indice dans un ETF swap.

Un ETF swap a investi dans un panier d'actions mixte. Le panier d'actions a une valeur de 100€. En outre, l'ETF swap a conclu un swap sur indice avec une banque d'investissement. L'indice à reproduire monte à 105€. La différence avec la valeur du panier d'actions est compensée par le swap sur indice. La valeur du swap sur indice augmente à 5€. Si on additionne maintenant la valeur du panier d'actions (100€) et la valeur du swap d'indice (5€), la somme (105€) correspond exactement à la valeur de l'indice (105€). L'ETF swap a donc évolué exactement comme l'indice sous-jacent.

Quels sont les différents types d'ETF swap ?

Afin de réduire au maximum le risque de contrepartie dans un swap, la loi de l'Union européenne fixe une limite de 10%. Celle-ci stipule que la différence de rendement entre les parties du swap ne doit pas dépasser ces 10%. Au plus tard lorsque cette limite est atteinte, la différence entre les parties doit être compensée.

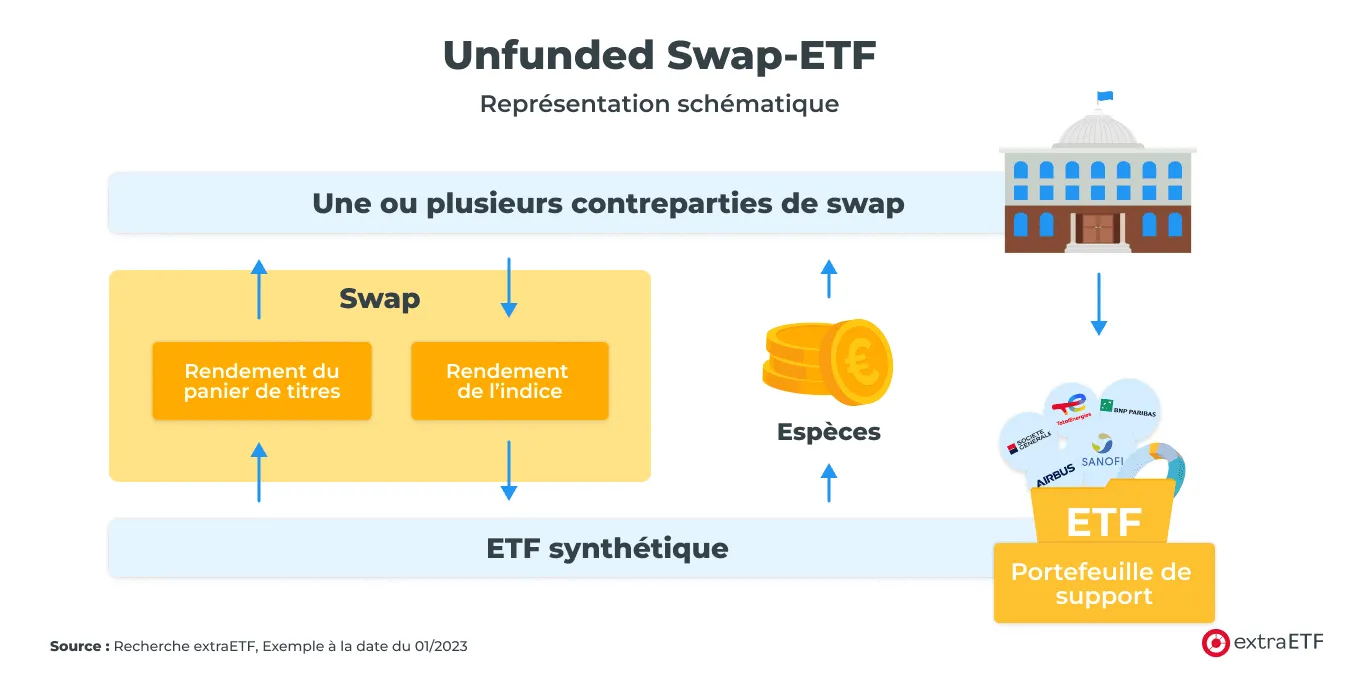

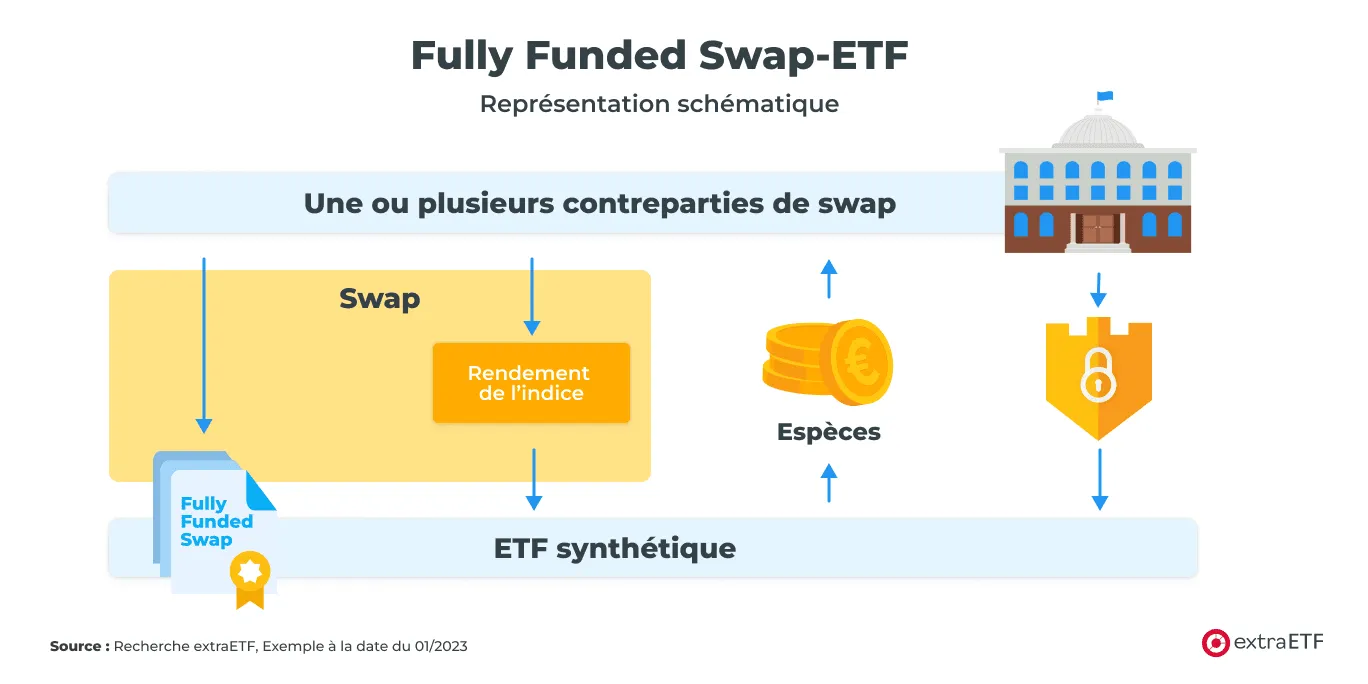

Afin de minimiser davantage le risque de contrepartie, les méthodes de réplication synthétique font une distinction entre les Unfunded Swap ETF, les Funded Swap ET F et les Fully Funded Swap ETF.

Les différences entre ces trois formes sont examinées plus en détail ci-dessous.

L'investissement dans les ETF swap comporte différents risques. C'est pourquoi il est important de savoir à tout moment ce qu'il en est de son portefeuille.

Les ETF swap sont-ils sûrs ?

La sécurité des ETF swap est élevée. Grâce à différentes mesures, le risque de défaillance est considérablement réduit pour les ETF swap. Selon le fournisseur d'ETF, une ou plusieurs contreparties de swap sont utilisées. De plus, selon la loi, la valeur de tous les swaps sur indices ne doit pas dépasser 10%. Cela signifie qu'un swap sur indice doit être réinitialisé à partir d'une valeur de 10%. Pour cela, la valeur du swap entre le fonds et la contrepartie est compensée en espèces. Ensuite, un nouveau swap est à nouveau convenu (swap reset).

Dans la pratique, ce risque est toutefois encore réduit. Chez la plupart des fournisseurs d'ETF, le risque moyen de swap ne dépasse pas les 2%.

Ne pas avoir peur des ETF swap

Risque de contrepartie dans un ETF swap

Le risque de contrepartie des ETF swap est que le partenaire de swap ne puisse pas remplir ses obligations. Si le partenaire de swap ne peut pas remplir ses obligations envers l'ETF en cas de difficultés de paiement ou d'insolvabilité, cela entraîne des pertes pour l'ETF, qui peuvent aller jusqu'à la perte totale. Pour protéger les investisseurs, ce risque de contrepartie est limité à 10% maximum de la fortune du fonds en raison de dispositions légales. En outre, les fournisseurs d'ETF exigent dans la pratique des garanties supplémentaires pour réduire encore le risque de contrepartie.

Avantages et inconvénients des ETF swap

Avantages des ETF swap :

- Les ETF swap présentent généralement une tracking error plus faible.

- Le taux de frais totaux (TER) est souvent plus bas pour les ETF swap.

- Les ETF swap permettent de répliquer des indices difficiles à reproduire.

- Les ETF swap peuvent obtenir des avantages de rendement grâce aux avantages fiscaux (impôt américain à la source).

Inconvénients des ETF swap :

- Les ETF swap présentent un risque de contrepartie supplémentaire.

- Manque de transparence (le portefeuille de base n'est souvent pas publié).

- Les ETF swap nécessitent souvent plus d'explications.

Conclusion :Ce qu'il faut retenir

Malgré la complexité des ETF swap, il peut être intéressant pour les investisseurs d'investir dans un ETF swap. Les ETF swap peuvent reproduire un indice plus efficacement que les ETF à réplication physique et présentent souvent une tracking error plus faible. De plus, les swaps d'indices permettent de mettre en œuvre des marchés et des stratégies d'investissement exotiques, comme les indices des marchés émergents ou les stratégies courtes, à moindre coût.

Il existe certes un risque supplémentaire avec les ETF index swap, mais il reste gérable grâce aux limites légales et à la gestion conservatrice des fournisseurs d'ETF.