L'effet Cost-Average

L'effet Cost-Average augmente-t-il le rendement ?

Les fluctuations des cours sur les marchés financiers conduisent de nombreux investisseurs à vouloir acheter au point le plus bas et vendre au point le plus haut. Cependant, ce qui semble si simple en théorie est en pratique impossible. Et même si ce scénario était possible, il serait difficilement planifiable et seulement dû au hasard.

Beaucoup d'investisseurs préfèrent un plan d'investissement programmé à un investissement unique pour profiter de l'effet Cost-Average. Mais qu'est-ce que l'effet du cost-Average ou coût moyen en français, comment fonctionne-t-il, et conduit-il à un rendement plus élevé et à un risque moindre ?

Dans cet article, nous répondons aux questions les plus importantes sur l'effet Cost-Average et montrons comment les investisseurs peuvent en bénéficier.

Avant de commencer :Quelques notions essentielles

Définition: L'effet Cost-Average se produit lors de plusieurs achats uniques ou dans le cadre de plans d'investissement en actions, ETF ou fonds, dans lesquels on investit régulièrement avec un taux d'épargne fixe. Un prix d'entrée moyen se forme ainsi au fil du temps.

Fluctuations des cours : Les investisseurs profitent particulièrement de l'effet Cost-Average en cas de fortes fluctuations des cours et lorsque les cours baissent pendant une longue période.

Placement unique : Un plan d'investissement n'est pas toujours plus rentable qu'un placement unique. Souvent, un placement unique assure même un meilleur rendement à long terme.

Critique : L'effet Cost-Average est particulièrement désavantagé par rapport à un placement unique lorsque les cours augmentent à long terme.

Qu'est-ce que l'effet Cost-Average

L'effet Cost-Average (en français : effet de coût moyen) se produit lorsque l'achat régulier de titres sur une certaine période, par exemple via un plan d'investissement en ETF, permet d'obtenir un prix de départ moyen. Ce cours moyen peut être inférieur au cours d'entrée d'un investissement unique. Le prix d'entrée moyen peut être réduit grâce à l'effet de la moyenne des coûts, car si le prix est plus bas, davantage de parts sont achetées pour le même montant.

Si un montant fixe est régulièrement investi dans des titres, tels que des actions, des fonds ou des ETF, indépendamment du fait que le cours soit élevé ou bas à un moment donné, moins de parts sont achetées sur une longue période lorsque le cours est élevé, et proportionnellement plus lorsque le cours est bas.

Il convient toutefois de noter que, dans la pratique, l'effet de la moyenne des coûts n'entraîne pas toujours un prix d'entrée plus avantageux, et donc un meilleur rendement, que dans le cas d'un investissement unique. Il peut aussi arriver qu'un placement unique soit plus rentable.

L'ETF-Explorer, le guide gratuit pour votre investissement

Tout ce qu'il faut savoir pour se lancer dans le monde des ETF. Facile à comprendre, bien fondé - et gratuit ! Obtenez votre exemplaire gratuit ! Vous y apprendrez :

- Comment atteindre plus facilement vos objectifs financiers

- Comment fonctionnent les ETF et pourquoi ils sont le couteau suisse de l'investissement financier

- Comment poser les bases de votre patrimoine avec les ETF mondiaux

- Comment et où acheter votre premier ETF

- Quelles sont les stratégies les plus prometteuses à long terme ?

Comment calculer l'effet Cost-Average ?

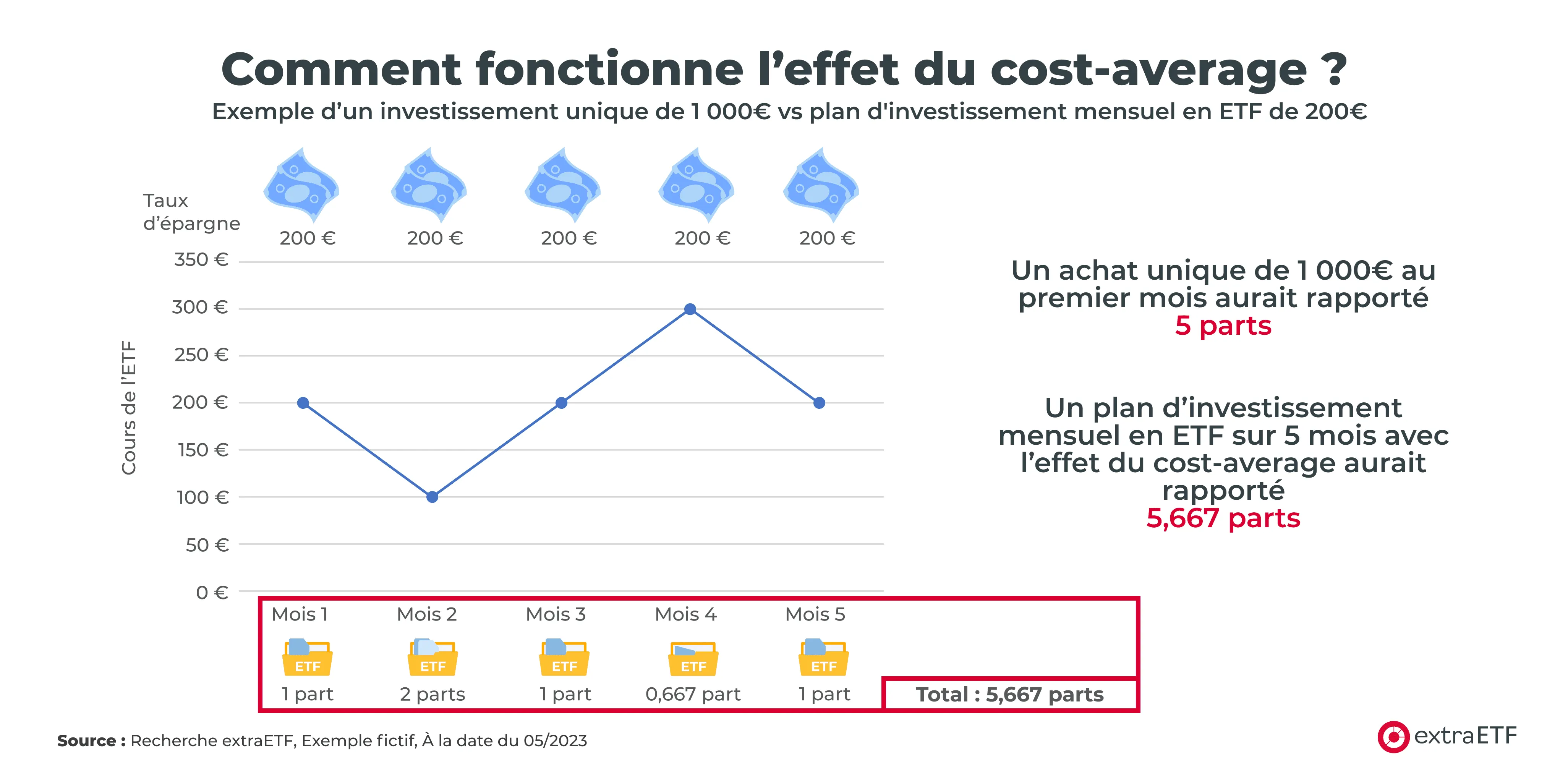

Le calcul de l'effet Cost-Average peut être démontré et calculé en prenant l'exemple d'un plan d'investissement en ETF. Son effet est particulièrement clair si nous le comparons à un investissement unique.

Dans notre exemple, nous supposons un montant d'investissement de 1 000€, qui est investi avec un plan d'investissement en ETF mensuel avec des taux d'épargne de 200€ chacun sur une période de 5 mois. Il en va différemment de l'investissement unique, pour lequel la totalité des 1 000€ est immédiatement investie dans le même ETF au cours du 1er mois.

Dans le graphique suivant, nous avons représenté l'exemple de manière simplifiée avec une évolution fictive des cours et des fluctuations inhabituellement élevées de l'ETF :

Au total, l'investissement unique de 1 000€ a ainsi permis d'acheter 5 parts, alors que le plan d'investissement avec l'effet Cost-Average a rapporté davantage avec 5,667 parts. Cet exemple de calcul montre que l'effet Cost-Average peut contribuer à faire baisser le prix moyen lors de l'achat de titres, comme les ETF ou les actions, et donc à augmenter le rendement. Il convient toutefois de noter que cet effet ne se produit pas dans tous les cas et qu'il peut exister des situations dans lesquelles un investissement unique est plus judicieux.

Mais regardons maintenant de plus près la comparaison entre un plan d'investissement et un investissement unique.

Effet Cost-Average : Plan d'investissement vs placement unique

L'effet Cost-Average peut s'appliquer à un plan d'investissement en ETF ou à un placement unique effectué en plusieurs fois.

Dans le cas d'un placement unique, les investisseurs investissent en une seule fois la totalité du montant investi. Si le cours au moment de l'achat est alors plus avantageux que le cours moyen dans le cas d'un plan d'investissement, cela peut conduire à un rendement plus élevé.

Toutefois, le problème d'un placement unique est que les investisseurs doivent reconnaître le moment opportun pour un achat, ce qui n'est pratiquement que rarement le cas en raison de l'imprévisibilité des marchés des capitaux et des émotions des investisseurs. De plus, un investissement unique nécessite généralement un montant important.

Dans le cas d'un plan d'épargne, en revanche, l'investissement est régulier sur une période plus longue, ce qui peut réduire le risque d'un prix d'entrée trop élevé et correspond à une diversification dans le temps. Cela est également possible avec de petits montants.

Le fait qu'un investissement unique ou un plan d'investissement soit plus avantageux en termes de coûts dépend de l'importance de la somme investie ou du taux d'épargne par rapport aux coûts de transaction ou aux frais du plan d'épargne ainsi qu'au spread.

L'effet Cost-Average pour atteindre le cours moyen

Pour qui l'effet Cost-Average est-il utile ?

L'effet Cost-Average convient particulièrement aux investisseurs orientés vers le long terme, qui souhaitent par exemple investir régulièrement sur les marchés des capitaux avec un plan d'épargne ETF pour la prévoyance vieillesse ou pour la constitution d'un patrimoine. Les petits investisseurs peuvent également profiter de cet effet s'ils ne disposent pas d'un montant important pour un placement unique. Même ceux qui ne souhaitent pas s'intéresser de très près aux mouvements de cours à court terme de la bourse et des marchés financiers peuvent profiter de l'effet Cost-Average.

L'effet Cost-Average peut par exemple faire partie d'une stratégie d'investissement simple et automatisée via un plan d'investissement programmé, qui ne permet généralement pas de toucher le point haut ou le point bas d'un cours, mais qui peut fournir un cours moyen aux investisseurs patients. Il peut donc également avoir un effet psychologique et aider à réduire les craintes, en particulier chez les novices en matière de plan d'investissement en ETF.

Il est toutefois important de tenir compte des objectifs et des stratégies d'investissement individuels et de ne pas se fier exclusivement à l'effet Cost-Average. En outre, il est loin d'être une garantie de rendement, car le produit d'investissement en particulier ainsi que d'autres facteurs tels que la stratégie d'investissement, la durée d'investissement ou la capacité de risque jouent un rôle important. Des pertes sont donc malgré tout possibles.

Critique de l'effet Cost-Average

L'effet Cost-Average est particulièrement intéressant avec un plan d'investissement programmé lorsque les cours baissent à long terme par rapport à un investissement unique effectué à un moment défavorable. Enfin, grâce au plan d'investissement, les investisseurs obtiennent ainsi au fil du temps de plus en plus de parts, par exemple d'ETF, d'actions ou de fonds, pour le même argent.

En revanche, si le cours augmente durablement, de moins en moins de parts sont achetées et les nouvelles hausses de cours sont donc moins exploitées. Dans ce cas, un investissement unique au début de la durée peut rapporter nettement plus. Cela vaut en particulier pour les plans d'investissement en ETF sur des ETF d'actions mondiales suffisamment diversifiés, pour lesquels on s'attend à un rendement et à une évolution de valeur croissants sur une longue durée de placement.

Des études montrent qu'un investissement unique aurait dans la plupart des cas rapporté plus qu'un plan d'investissement en ETF, tout simplement parce que l'investissement unique permet de rémunérer immédiatement plus de capital que si ce montant avait été investi par tranches via un plan d'investissement.

De plus, l'effet Cost-Average ne fonctionne que pour les placements soumis à des fluctuations, comme les actions, les ETF ou les fonds. L'effet n'est pas non plus toujours applicable, car dans la pratique, il n'est pas toujours possible d'investir régulièrement et à des intervalles de temps identiques. Il convient également de noter que l'effet Cost-Average ne garantit pas de bénéfices, que les ETF présentent également des risques et qu'il peut toujours y avoir des pertes. C'est pourquoi, avant de prendre une décision de placement, les investisseurs devraient toujours s'informer minutieusement sur les risques qui y sont liés.

Les avantages et inconvénients de l'effet Cost-average

L'effet Cost-Average peut présenter des avantages et des inconvénients pour les investisseurs, que nous avons rassemblés ici.

Les avantages de l'effet Cost-Average

- Une volatilité élevée : L'effet Cost-Average peut être avantageux pour les plans d'investissement à long terme avec de fortes fluctuations de cours. Risque réduit d'une entrée au mauvais moment. Malgré l'imprévisibilité de l'évolution des cours.

- En cas de baisse des cours : À long terme, le prix moyen peut être abaissé.

- Un effet psychologique : Qui contribue, en particulier dans le cas des plans d'investissement en ETF, à réduire les appréhensions liées à l'investissement chez les débutants.

- Un investissement routinier : L'argent est investi à long terme, régulièrement et automatiquement. Les émotions sont écartées de la décision d'investissement avec un plan d'investissement.

- Des petits montants : Même sans un montant unique important au départ, il est possible de se constituer un patrimoine important de manière continue au fil du temps.

Les inconvénients de l'effet Cost-Average

- En cas de hausse des cours : Désavantage à long terme par rapport au rendement d'un placement unique.

- Une faible volatilité ou pas de volatilité du tout : se révèle plus efficace sur les marchés volatils. N'a pas d'influence sur le rendement lorsque les cours évoluent latéralement de manière constante.

- Une peur de manquer un rendement : Des opportunités d'achat uniques, par exemple en cas de retournement soudain des cours, peuvent être manquées lorsque le marché offre de bonnes opportunités de rendement à court terme. Cette peur est appelée « Fear of Missing out ».

- Un effet réduit avec le temps : Le succès du placement dépend entre autres du montant de l'épargne, car si le taux d'épargne reste le même, le rapport entre le taux d'épargne et le montant déjà investi diminue avec le temps.

- Des frais de transaction éventuellement plus élevés : En répartissant le montant de l'épargne sur plusieurs versements, les frais de transaction forfaitaires peuvent éventuellement être plus élevés, selon le courtier.

Conclusion :Profiter de la volatilité des marchés grâce à l'effet Cost-Average

L'effet Cost-Average peut faire partie d'une stratégie d'investissement à long terme et largement diversifiée avec des ETF, afin de profiter à long terme de la volatilité des marchés. Cet effet peut être particulièrement utile pour les investisseurs ayant de petits taux d'épargne et peu de connaissances boursières, afin de réduire les craintes liées aux marchés des capitaux et de commencer à investir sous la forme de petits taux d'épargne.

Toutefois, l'effet Cost-Average est plutôt favorable en cas de baisse ou de fortes fluctuations des cours et, à long terme, le rendement est inférieur à celui d'un investissement unique dans des ETF d'actions mondiales largement diversifiés dans la plupart des cas.

Nos réponses aux questions fréquentes

- Quelques notions essentielles

- Qu'est-ce que l'effet Cost-Average

- Comment calculer l'effet Cost-Average ?

- Effet Cost-Average : Plan d'investissement vs placement unique

- Pour qui l'effet Cost-Average est-il utile ?

- Critique de l'effet Cost-Average

- Les avantages et inconvénients de l'effet Cost-average

- Profiter de la volatilité des marchés grâce à l'effet Cost-Average

- Nos réponses aux questions fréquentes