Le maximum drawdown

Ou comment utiliser le Maximum Drawdown pour mieux évaluer votre risque de perte.

Le Maximum Drawdown est un indicateur qui permet d'évaluer le risque d'un portefeuille. Il est important, en particulier pour les investisseurs privés, de surveiller régulièrement leur portefeuille afin de minimiser les pertes. Le maximum drawdown est l'un des indicateurs les plus importants pour évaluer le risque, car il montre comment le portefeuille aurait évolué dans le passé dans le pire des cas.

Dans cet article, nous répondons à toutes les questions relatives au maximum drawdown et comment les investisseurs privés peuvent ainsi mieux évaluer le risque de leur portefeuille.

Avant de commencer: Quelques notions essentielles

Indicateur de risque : L'indicateur Maximum Drawdown exprime la plus grande perte subie par un portefeuille du plus haut au plus bas.

Stratégie d'investissement : L'indicateur permet de mesurer et d'évaluer le risque du portefeuille. Il est possible d'en déduire les ajustements nécessaires du portefeuille.

Durée d'investissement : Le maximum drawdown varie en fonction de la durée d'investissement choisie. Les longues périodes d'observation sont donc à privilégier.

Signal d'achat : Si le maximum drawdown vient d'être atteint, cela peut être le signe que le marché est peut-être survendu et qu'une reprise est imminente.

Qu'est-ce que le maximum drawdown ?

Le maximum drawdown est un indicateur important du risque d'un portefeuille et est utilisé pour évaluer la performance du portefeuille et la gestion des risques. Le maximum drawdown exprime la plus grande perte qu'un portefeuille a subie entre le sommet et le creux. Il est calculé en tant que pourcentage du sommet et indique combien d'argent a pu être perdu dans le pire des cas avec ce portefeuille. Le maximum drawdown fait partie des mesures de risque asymétriques, car il n'est mesuré que dans une seule direction, à savoir vers le bas. Le maximum drawdown commence à zéro et ne peut être que négatif.

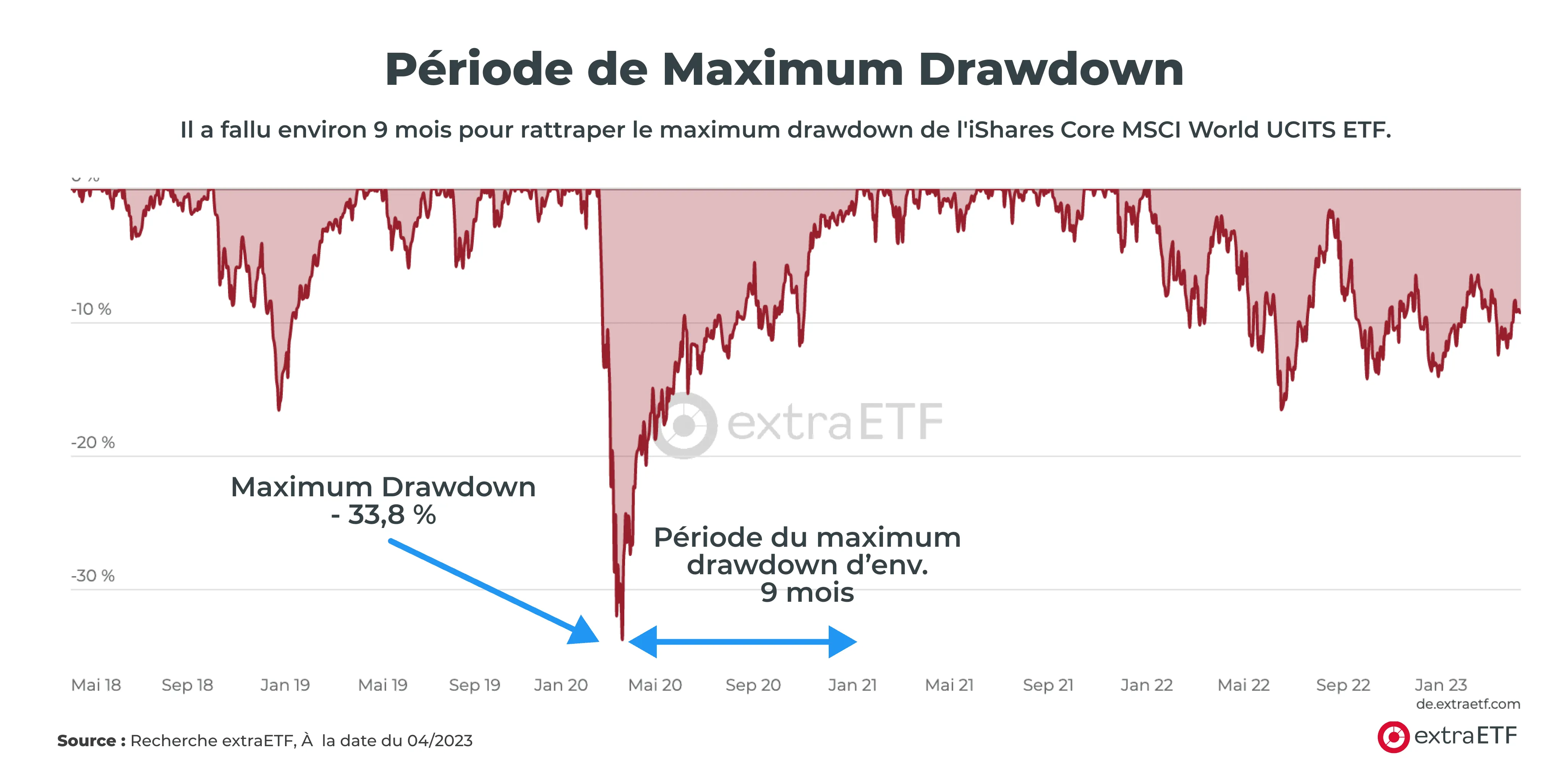

Un maximum drawdown faible indique une volatilité plus faible et un risque généralement plus faible, tandis qu'un maximum drawdown plus élevé indique généralement un risque plus élevé. La période du maximum drawdown fait référence à la période pendant laquelle le maximum drawdown s'est produit jusqu'à ce que le portefeuille atteigne à nouveau son niveau maximum.

L'ETF-Explorer, le guide gratuit pour votre investissement

Tout ce qu'il faut savoir pour se lancer dans le monde des ETF. Facile à comprendre, bien fondé - et gratuit ! Obtenez votre exemplaire gratuit ! Vous y apprendrez :

- Comment atteindre plus facilement vos objectifs financiers

- Comment fonctionnent les ETF et pourquoi ils sont le couteau suisse de l'investissement financier

- Comment poser les bases de votre patrimoine avec les ETF mondiaux

- Comment et où acheter votre premier ETF

- Quelles sont les stratégies les plus prometteuses à long terme ?

Pourquoi le maximum de drawdown est-il important pour les investisseurs ?

Le maximum drawdown est important pour les investisseurs pour plusieurs raisons, car il permet de mesurer et d'évaluer le risque du portefeuille et peut conduire à un ajustement de la stratégie de gestion des risques.

- Evaluation du risque : Le maximum drawdown donne une idée de la quantité d'argent qui pourrait être perdue en cas de chute soudaine du marché. Un maximum drawdown plus élevé signifie un risque plus élevé.

- Performance du portefeuille : Le maximum drawdown est souvent utilisé comme indicateur de la performance d'un portefeuille. Un maximum drawdown bas indique que le portefeuille est plus stable et a généralement obtenu de meilleurs résultats.

- Gestion des risques : Le maximum drawdown est utilisé pour évaluer le risque d'un portefeuille. Un maximum drawdown plus élevé peut indiquer que le portefeuille est trop risqué et qu'une révision est nécessaire pour réduire le risque.

- Diversification : Le maximum drawdown peut aider à diversifier les portefeuilles. En répartissant les actifs sur différentes classes d'actifs et stratégies, il est possible de diversifier le portefeuille et de minimiser le risque de grandes pertes.

Formule : Comment est calculé le maximum drawdown ?

Le maximum drawdown se calcule en pourcentage et désigne la plus grande perte subie par un portefeuille entre sa valeur la plus élevée et sa valeur la plus basse. Pour calculer le maximum drawdown, il faut donc connaître deux valeurs : la valeur la plus élevée du portefeuille et la valeur la plus basse que le portefeuille a atteinte.

Le maximum drawdown se calcule avec la formule suivante :

Maximum Drawdown = (valeur la plus basse / valeur la plus haute - 1 ) * 100

Exemple : si la valeur la plus élevée d'un portefeuille est de 10 000€ et la valeur la plus basse de 8 000€, le maximum drawdown est de -20%. Cette valeur résulte de la formule suivante : (8 000 / 10 000 - 1) * 100 = -20%.

Le résultat est exprimé en pourcentage. Alternativement, le maximum drawdown peut être exprimé en valeur absolue. Il est important de noter que le maximum drawdown est un indicateur rétrospectif qui reflète la performance passée d'un portefeuille.

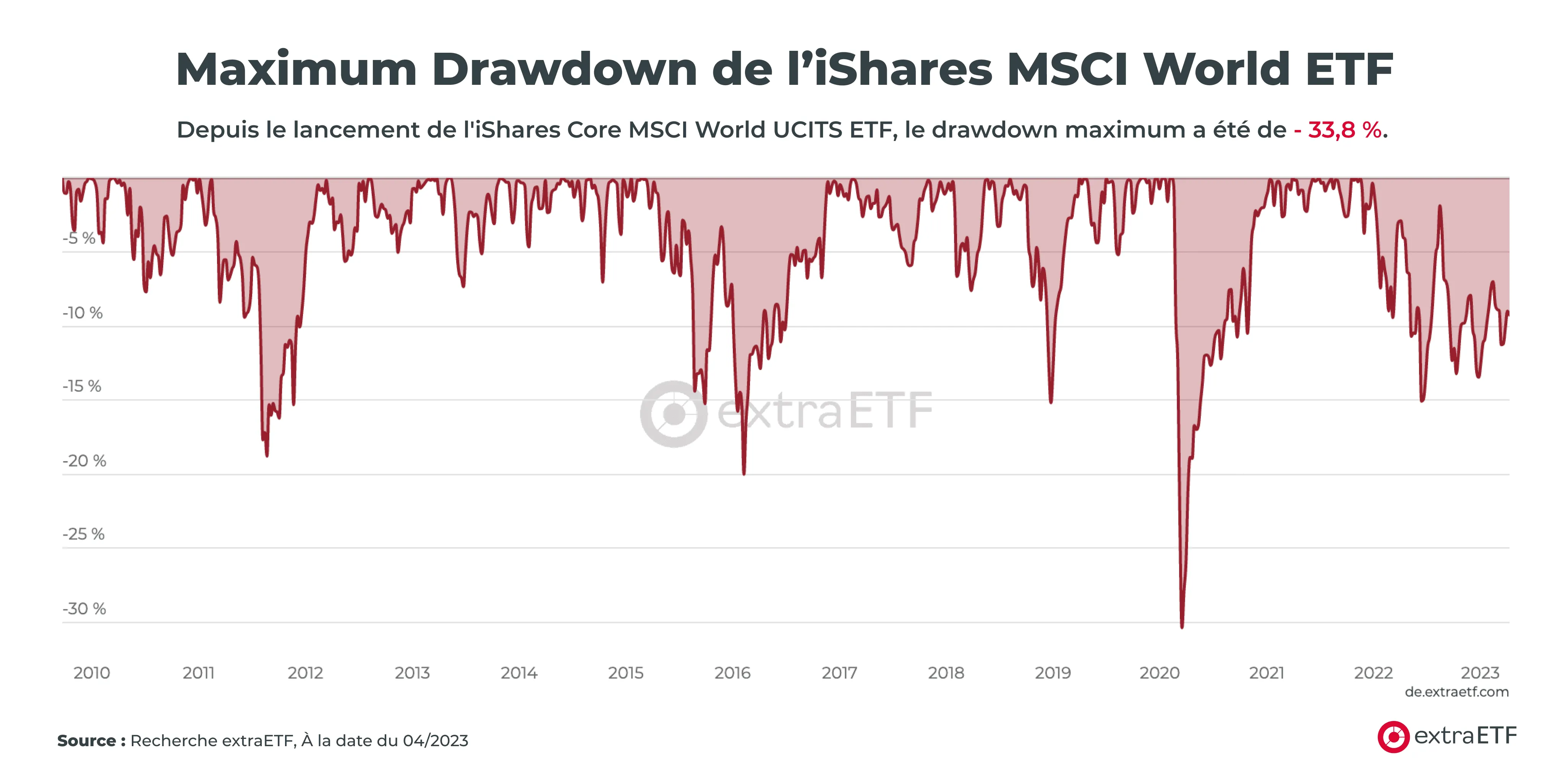

Quel est le maximum de drawdown de l'indice MSCI World ?

Le maximum drawdown de l'indice MSCI World dépend de la période pour laquelle il est calculé. Pour la période allant de 2010 à fin 2022, le maximum drawdown de l'iShares MSCI World UCITS ETF est d'environ 34%. Cela signifie que l'ETF a perdu environ un tiers de son pic au cours de cette période. Il convient toutefois de noter que le maximum drawdown de l'iShares MSCI World UCITS ETF peut être différent pour d'autres périodes.

Pour illustrer à quel point le montant du maximum drawdown dépend de la période considérée, nous allons maintenant examiner son évolution dans différentes phases de marché.

Comparaison des maximum drawdowns de différents actifs

Ces chiffres montrent que les indices boursiers, en particulier, pouvaient présenter un maximum drawdown considérable dans le passé. En comparaison, le maximum drawdown des classes d'actifs comme l'or, les matières premières et les obligations était nettement plus faible. Cela met en évidence la nécessité de diversifier les différentes classes d'actifs.

| Indice / classe d'actifs | Maximum drawdown (%) | Période |

|---|---|---|

| Indice S&P 500 | - 56,4% | Sep. 2007 - Mars 2009 |

| Indice Nasdaq | - 78,4% | Mars 2000 - Oct. 2002 |

| Indice Nikkei 225 | - 80,2% | Déc. 1989 - Oct. 1998 |

| Indice FTSE 100 | - 47,3% | Janv. 1973 - Mars 1975 |

| Indice DAX | - 72,2% | Nov. 2000 - Mars 2003 |

| Or | - 28,3% | Mars 2008 - Nov. 2008 |

| Matières premières | - 48,2% | Juin 2008 - Fév. 2009 |

| Obligations | - 5,1% | Sep. 1994 - Janv. 1995 |

Autres chiffres clés pour l'évaluation des risques d'un portefeuille

Outre le maximum drawdown, il existe une série d'autres indicateurs importants pour évaluer le risque d'un portefeuille. Ces ratios peuvent aider à mieux comprendre et à évaluer les risques et les rendements d'un portefeuille. Il est toutefois important de noter qu'un seul ratio ne donne pas une image complète du risque et du rendement et qu'une combinaison de différents ratios et méthodes d'analyse est nécessaire pour une évaluation complète. Voici quelques exemples :

Quelle est la différence entre Maximum Drawdown vs. Current Drawdown ?

Maximum drawdown et current drawdown sont deux termes souvent utilisés dans l'analyse financière pour mesurer le risque des portefeuilles d'investissement. La principale différence entre les deux réside dans le fait que le maximum drawdown mesure la perte maximale entre le plus haut et le plus bas d'un portefeuille sur une période donnée, tandis que le current drawdown mesure la perte actuelle entre le plus haut et le plus bas du portefeuille.

Le maximum drawdown est généralement mesuré sur une période plus longue, par exemple plusieurs années, et indique la perte maximale subie par un portefeuille au cours de cette période. En revanche, le Current Drawdown indique la perte qu'un portefeuille a subie depuis son dernier sommet.

Si le current drawdown est supérieur au maximum drawdown, cela peut indiquer que le portefeuille se trouve dans une spirale descendante et qu'il pourrait subir de nouvelles pertes. D'un autre côté, un current drawdown inférieur au maximum drawdown peut signifier que le portefeuille est sur la voie de la reprise.

Comment utiliser le maximum de drawdown dans la pratique ?

L'interprétation du maximum drawdown dépend de différents facteurs. Ci-dessous, quelques possibilités d'interprétation du maximum drawdown.

- Comparer : Un maximum drawdown élevé peut signifier que le placement est très volatil. Le maximum drawdown devrait donc être comparé à la volatilité moyenne du portefeuille afin de mieux comprendre le profil de risque.

- Durée de placement : Une longue durée de placement peut entraîner un maximum drawdown plus élevé, car il y a plus de temps pour les cycles et les fluctuations du marché. La durée de placement devrait donc être prise en compte dans l'interprétation du maximum drawdown.

- Classes d'actifs : Le maximum drawdown peut varier en fonction de la classe d'actifs. Par exemple, les placements en actions sont généralement plus volatils que les placements en obligations.

- Tolérance au risque : Un maximum drawdown élevé peut être inapproprié pour un investisseur averse au risque, alors qu'il peut être acceptable pour un investisseur qui aime le risque. Le maximum drawdown doit correspondre à la tolérance au risque et aux objectifs d'investissement.

- Comparaison de portefeuille : Le maximum drawdown du portefeuille peut être comparé à d'autres investissements dans la même classe d'actifs ou à des stratégies d'investissement similaires afin de mieux comprendre le profil de risque.

Le maximum drawdown peut aussi être utile comme indicateur d'entrée, par exemple pour trouver des moments favorables pour entrer sur les marchés financiers. Si le maximum drawdown d'un ETF ou d'une action vient d'être atteint, cela peut être un signe que la valeur est peut-être survendue et qu'une reprise ou une tendance à la hausse est imminente. Dans ce cas, le maximum drawdown peut être un indicateur utile pour commencer. En toute équité, d'autres facteurs tels que les données fondamentales, l'humeur du marché et d'autres tendances économiques doivent également être pris en compte.

Conclusion :Maximum Drawdown : Un indicateur de risque important

En résumé, le maximum drawdown est un indicateur important pour évaluer le risque d'un portefeuille. Il indique la perte maximale subie par un investisseur sur une période donnée et fournit ainsi une indication sur le potentiel de perte du portefeuille.

Un maximum drawdown plus élevé signifie généralement un risque plus élevé et une plus grande volatilité du portefeuille. Lors de la sélection d'un investissement, il faut donc veiller à ce que le maximum drawdown corresponde à la propension personnelle au risque.

Un autre aspect important du maximum drawdown est son utilisation comme indicateur d'entrée. Comme un maximum drawdown plus élevé va souvent de pair avec un niveau de prix plus bas, il peut souvent être utilisé comme signal d'une éventuelle opportunité d'achat.

Les calculs actuels du maximum drawdown pour les ETF et les actions sont disponibles sur les pages de profil d'extraETF.

Nos réponses aux questions fréquentes

- Quelques notions essentielles

- Qu'est-ce que le maximum drawdown ?

- Pourquoi le maximum de drawdown est-il important pour les investisseurs ?

- Formule : Comment est calculé le maximum drawdown ?

- Quel est le maximum de drawdown de l'indice MSCI World ?

- Autres chiffres clés pour l'évaluation des risques d'un portefeuille

- Quelle est la différence entre Maximum Drawdown vs. Current Drawdown ?

- Comment utiliser le maximum de drawdown dans la pratique ?

- Maximum Drawdown : Un indicateur de risque important

- Nos réponses aux questions fréquentes