¿Qué es un ETF de Swap?

Intercambios de ETF para una mayor eficacia

El objetivo de los fondos cotizados (ETF) es replicar un índice concreto con la mayor fidelidad posible. Para conseguirlo, existen dos tipos de réplica de índices: la réplica física de índices y la réplica sintética de índices mediante swaps.

Los llamados ETF de swap se basan en la réplica sintética de índices. Para ello se utilizan los swaps de índices. Permiten replicar con gran precisión el rendimiento del índice. Sin embargo, la réplica mediante un swap de índices puede conllevar un riesgo de contraparte adicional, ya que a menudo depende de la solvencia de la contraparte.

En este artículo te explicamos en qué consisten los ETF de swap y qué riesgos conllevan.

Lo esencialETFs de swaps en pocas palabras

ETFs: Los ETFs son fondos indexados cotizados que siguen la evolución de un índice lo más fielmente posible.

Explicación: Los ETF de intercambio, también llamados ETF sintéticos, también replican un índice, pero no negocian exactamente los mismos valores del índice.

Operación de swap: Un ETF de swap recibe de su socio de swap el rendimiento del índice de seguimiento y, a cambio, le da el rendimiento de los valores contenidos en el ETF de swap.

Riesgo de contraparte: La operación de swap da lugar al riesgo de que los rendimientos de los activos intercambiados difieran mucho o de que el socio del swap incumpla.

El inicio perfecto para tu construcción de patrimonio: asegúrate un 2,53% de interés anual sobre el saldo de tu cuenta y disfruta de planes de ahorro gratuitos en acciones, ETFs y criptomonedas, además de una inversión mínima de tan solo 1 euro.

Explicación: ¿Qué es un ETF de intercambio?

Al igual que un ETF convencional, un ETF de swap sigue la evolución de un índice. La principal diferencia es que un ETF de swap no invierte directamente en los activos subyacentes (por ejemplo, acciones), sino que suscribe un contrato de swap con una contraparte de swap. El contrato de permuta da al fondo cotizado sobre índices acceso a los ingresos y al rendimiento de los activos subyacentes del índice sin invertir realmente en ellos. Los ETF de swaps pueden ser una buena forma de invertir en determinadas clases de activos o mercados a los que de otro modo sería difícil acceder.

Mientras que los ETF de réplica sintética suscriben un contrato de swap con una contraparte de swap, los ETF de réplica física siguen el índice directamente comprando los activos subyacentes del índice. Los tipos de réplica de índices se explican detalladamente en otra guía.

Definición: ¿Qué significa intercambio?

Un swap es un instrumento financiero en el que dos partes acuerdan flujos de pagos mutuos, normalmente calculados sobre la base de un tipo de interés o de cambio de referencia específico. Hay distintos tipos de swaps, por ejemplo, swaps de tipos de interés, swaps de índices, swaps de divisas y swaps de crédito. Básicamente, el objetivo es desplazar u optimizar los riesgos.

En los ETF de réplica sintética, el proveedor del ETF suscribe un contrato de permuta de índices con una contraparte para acceder a los rendimientos y la rentabilidad del índice subyacente sin invertir directamente en los activos. Los inversores institucionales, como los fondos de pensiones o los fondos de cobertura, también suelen utilizar los swaps de índices para cubrir sus carteras.

¿Cómo puedes reconocer los ETF de intercambio?

Un ETF de intercambio puede reconocerse por las siguientes características:

- El ETF afirma replicar sintéticamente.

- La palabra swap está incluida en el nombre del ETF.

- La ficha informativa especifica el tipo de réplica del índice.

- El contrato swap es reconocible en las participaciones principales.

Sin embargo, es importante tener en cuenta que no todos los fondos indexados cotizados que tienen estas características son realmente ETF de swap. Por tanto, es aconsejable leer el folleto oficial del ETF.

El ETF Explorer gratuito para tus inversiones financieras.

Todo lo que necesitas saber para comenzar en el mundo de los ETFs. Fácil de entender, bien fundamentado, ¡y gratuito! En el ETF-Explorer descubrirás:

- Cómo puedes alcanzar fácilmente tus objetivos financieros.

- Cómo funcionan los ETFs y por qué son una herramienta esencial para las inversiones.

- Cómo establecer la base para la construcción de tu patrimonio con ETF globales.

- Cómo y dónde comprar tu primer ETF.

- Qué estrategias prometen el mayor éxito a largo plazo.

¿Cómo funcionan los ETF de intercambio?

En un ETF swap, el rendimiento de la cartera subyacente del ETF se intercambia por el rendimiento del índice que se quiere seguir. En esta permuta de índices (operación de intercambio), las partes contratantes acuerdan intercambiar flujos de pagos predefinidos. Esto se debe a que los ETF de swap no invierten en las acciones del índice, sino en una cesta de acciones diferentes cuya composición no suele corresponder a la del índice. La composición se hace más bien desde el punto de vista de los costes mínimos, los impuestos y, por supuesto, los requisitos legales de diversificación del riesgo.

Así, un ETF sobre el índice de acciones alemán (DAX) puede contener también acciones europeas o un ETF de bonos europeos puede contener también bonos en divisas. El rendimiento de la cesta de acciones es irrelevante para el rendimiento del ETF, ya que el rendimiento se intercambia en última instancia con un banco mediante el intercambio de índices.

Dado que los inversores institucionales, en particular, exigen cada vez más eficiencia a los ETF, hay que prestar especial atención a la carga de costes y al error de seguimiento. Ambos factores pueden optimizarse mediante un intercambio de índices. Sin embargo, esto también crea nuevos riesgos para los ETF.

Ejemplo: El proceso en los ETF de swap

El siguiente ejemplo pretende ilustrar el papel del swap de índices en un ETF swap.

Un ETF swap ha invertido en una cesta mixta de acciones. La cesta de acciones tiene un valor de 100 euros. Además, el ETF swap ha suscrito un swap de índices con un banco de inversión. El índice a seguir sube a 105 euros. La diferencia con el valor de la cesta de acciones se compensa con el swap de índices. El valor de la permuta de índices sube a 5 euros. Si ahora sumamos el valor de la cesta de acciones (100 euros) y el valor del swap del índice (5 euros), la suma (105 euros) es exactamente el valor del índice (105 euros). Por tanto, el swap ETF ha evolucionado exactamente igual que el índice subyacente.

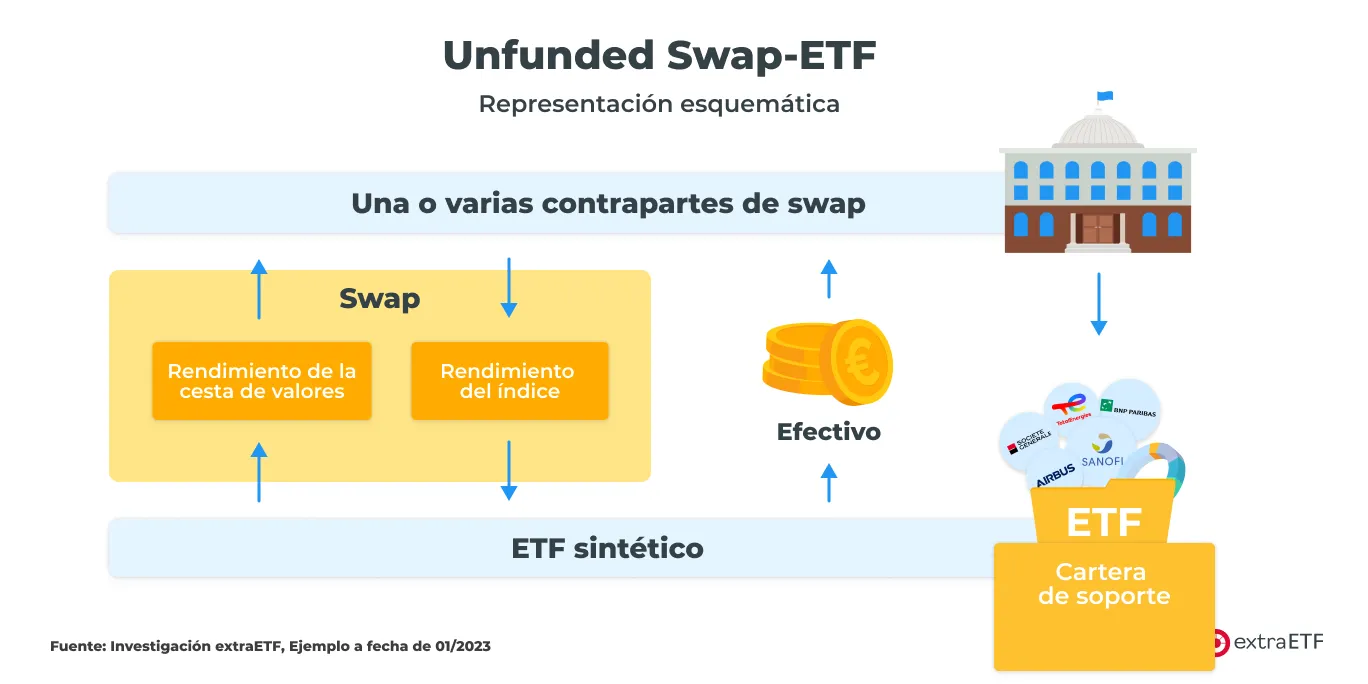

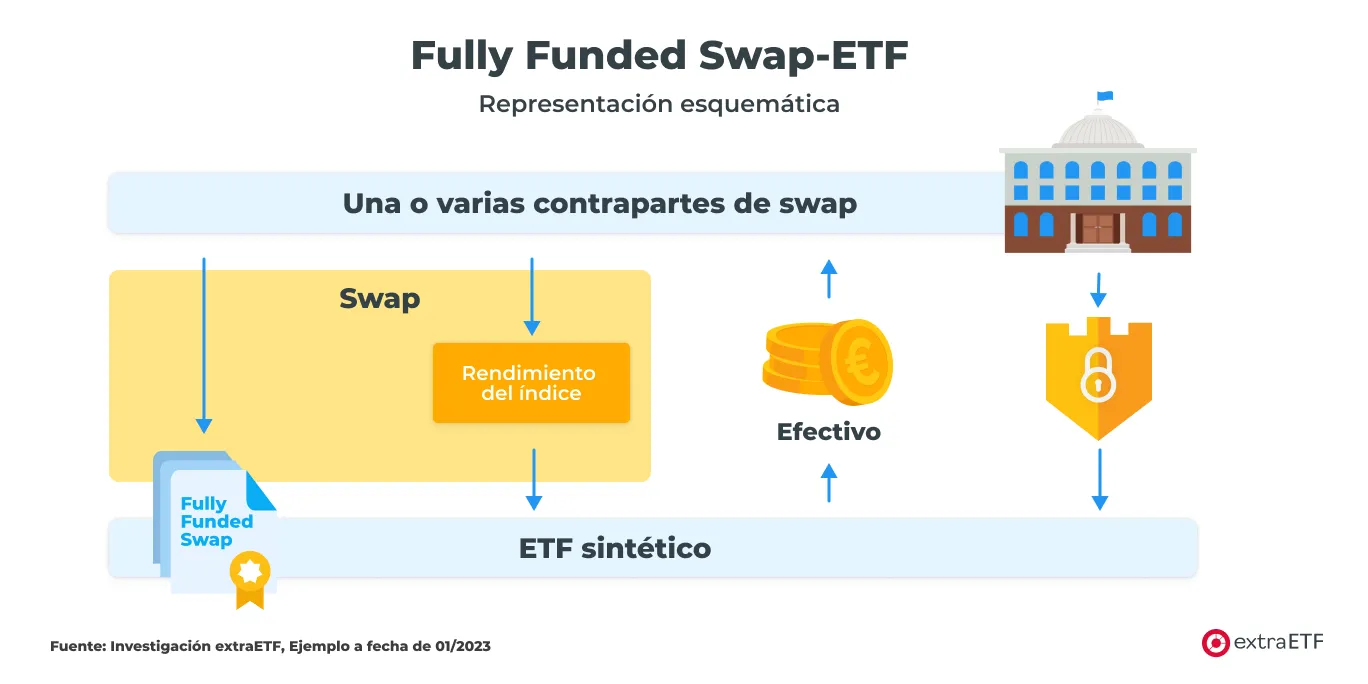

¿Qué tipos de ETF de swap existen?

Para mantener el riesgo de contraparte lo más bajo posible en un swap, en la Unión Europea está anclado legalmente un límite del 10%. Esto establece que la diferencia de rendimiento entre las partes del swap no puede superar el 10 por ciento. Cuando se alcanza este límite, a más tardar, debe liquidarse la diferencia entre las partes.

Para minimizar aún más el riesgo de contraparte, los métodos de réplica sintética se diferencian entre ETF de swaps no financiados, ETF de swaps financiados y ETF de swaps totalmente financiados.

Las diferencias entre estas tres formas se tratan con más detalle a continuación.

Invertir en ETFs de swaps conlleva diversos riesgos. Por eso es importante conocer tu cartera en todo momento. El Gestor Financiero extraETF ayuda a los inversores a identificar los riesgos ocultos de su cartera.

¿Hasta qué punto son seguros los ETF de permutas financieras?

La seguridad de los ETF de swaps es alta. Diversas medidas reducen significativamente el riesgo de impago de los ETF de swaps. Dependiendo del proveedor del ETF, se utilizan una o varias contrapartes de swaps. Además, por ley, el valor de todos los swaps sobre índices puede ser como máximo del 10%. Esto significa que un swap sobre índices debe restablecerse a partir de un valor del 10 por ciento. En este caso, el valor del swap se liquida en efectivo entre el fondo y la contraparte. Después, se vuelve a acordar un nuevo swap (swap reset).

En la práctica, sin embargo, este riesgo se reduce aún más. Para la mayoría de los proveedores de ETF, el riesgo medio de swap no supera el 2%.

La seguridad de los ETF Swap

Riesgo de contraparte en un ETF de swaps

El riesgo de contraparte de los ETF de permutas financieras es que el socio de la permuta no pueda cumplir sus obligaciones. Si el socio del swap no puede cumplir sus obligaciones con el ETF en caso de dificultades de pago o insolvencia, se producirán pérdidas para el ETF, que pueden llegar a ser totales. Para proteger a los inversores, este riesgo de contraparte está limitado a un máximo del 10% de los activos del fondo, debido a requisitos legales. Además, en la práctica, los proveedores de ETF exigen garantías adicionales para reducir aún más el riesgo de contraparte.

Ventajas de los ETFs de swaps:

- Los ETF de swaps suelen tener un error de seguimiento menor.

- El ratio de gastos totales (TER) suele ser menor con los ETF de swap.

- Los ETF de swap también pueden utilizarse para seguir índices difíciles de seguir.

- Los ETF de swap pueden conseguir ventajas de rendimiento mediante ventajas fiscales (retención fiscal en EE.UU.).

Desventajas de los ETF de swaps:

- Los ETF de swaps tienen un riesgo de contraparte adicional.

- Falta de transparencia (a menudo no se publica la cartera subyacente).

- Los ETF de swaps suelen requerir más explicaciones.

ConclusiónMayores rendimientos con los ETFs de swaps

A pesar de la complejidad de los ETF de swaps, invertir en un ETF de swaps puede merecer la pena para los inversores. Los ETF de swaps pueden seguir un índice de forma más eficiente que los ETF con réplica física y suelen tener un error de seguimiento menor. Además, los swaps de índices también pueden utilizarse para implementar mercados y estrategias de inversión exóticos, como índices de mercados emergentes o estrategias cortas, a bajo coste.

Aunque existe un riesgo adicional con los ETF de intercambio de índices, sigue siendo manejable debido a los límites legales y a la gestión conservadora de los proveedores de ETF.

Utilizando nuestra búsqueda de ETF, se pueden filtrar los ETF en función de si son ETF de swap o si el índice se sigue físicamente.

Indicación de afiliados

Los enlaces marcados con un asterisco (*) son enlaces publicitarios o de afiliados. Si compras o realizas una transacción a través de este enlace, recibimos una compensación del proveedor. Esto no te genera ninguna desventaja o coste adicional. Utilizamos estos ingresos para financiar nuestra oferta gratuita. ¡Gracias por tu apoyo!